Entrar/Criar Conta

CST - Código de Situação Tributária

O código de situação tributária é composto de três dígitos e é de extrema importância para a retirada e leitura da NF-e (Nota fiscal eletrônica), onde o 1º dígito indica a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS, com base na Tabela B. Ademais, a sua importância é de dar clareza e descrição ao tipo de tributação que incide a mercadoria ou serviço, se o produto é estrangeiro ou nacional. Redação dada pelo Comunicado CAT 132/00, efeitos a partir de 01/01/2001.

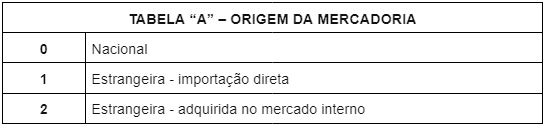

TABELA “A” – ORIGEM DA MERCADORIA | |

0 | Nacional |

1 | Estrangeira - importação direta |

2 | Estrangeira - adquirida no mercado interno |

TABELA “A” – ORIGEM DA MERCADORIA | |

00 | Tributada integralmente |

10 | Tributada e com cobrança do ICMS por substituição tributária |

20 | Com redução da base de cálculo |

30 | Isenta ou não-tributada e com cobrança do ICMS por substituição tributária |

40 | Isenta |

41 | Não-tributada |

50 | Suspensão |

51 | Diferimento |

60 | ICMS cobrado anteriormente por substituição tributária |

70 | Com redução da base de cálculo e com cobrança de ICMS por substituição tributária |

80 | |

90 | Outras |

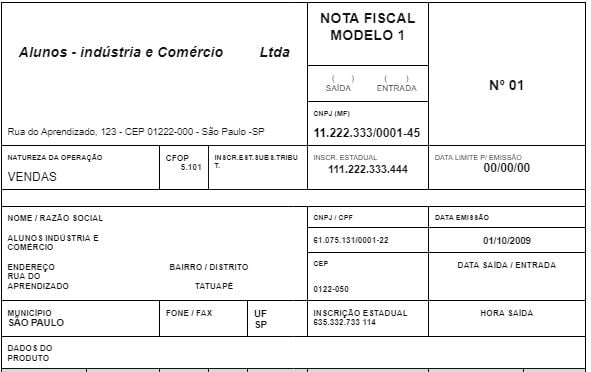

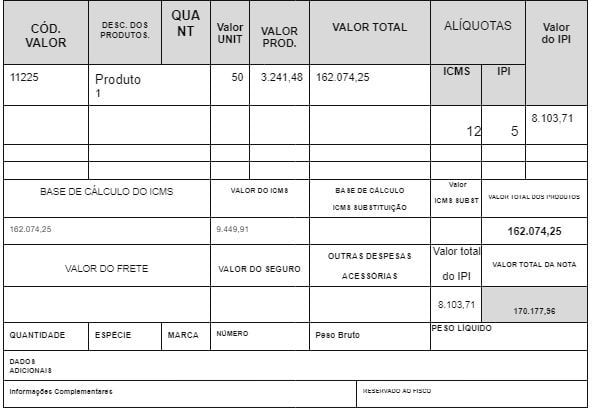

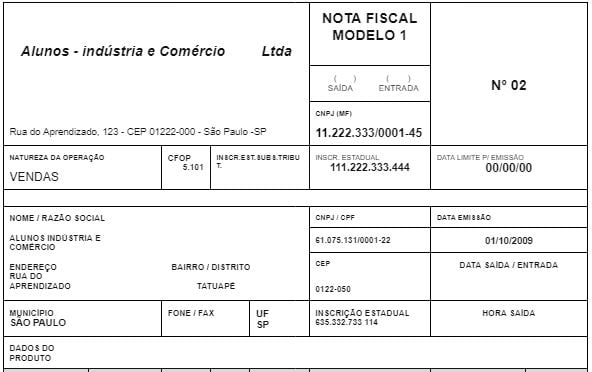

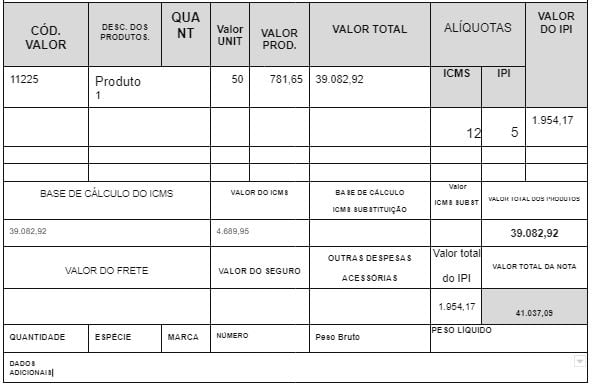

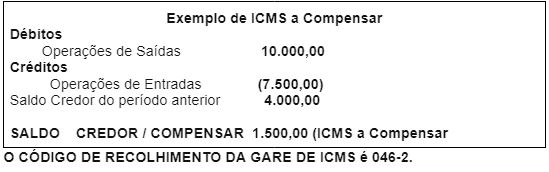

O princípio da não-cumulatividade é direcionado às empresas enquadradas no regime RPA para o recolhimento do ICMS, ou seja, são compensadas o que for devido mediante a cada operação relativa à circulação de mercadorias ou prestação de serviços com o acúmulo cobrado nas operações anteriores, pelo entes competentes: Estado ou Distrito Federal. Para exemplificar e ampliar o conhecimento prático, abaixo segue uma análise das operações, considerando uma operação de vendas (nota fiscal nº 01 ) e uma operação de compra (nota fiscal nº 02).

Exemplo de ICMS a Pagar COM CRÉDITO ANTERIOR Débitos Operações de Saídas 25.000,00 Créditos Operações de Entradas (5.000,00) Saldo Credor do período anterior (1.000,00) SALDO DEVEDOR / PAGAR 19.000,00 (ICMS a recolher) |

Exemplo de ICMS a Compensar Débitos Operações de Saídas 10.000,00 Créditos Operações de Entradas (7.500,00) Saldo Credor do período anterior 4.000,00 SALDO CREDOR / COMPENSAR 1.500,00 (ICMS a Compensar |

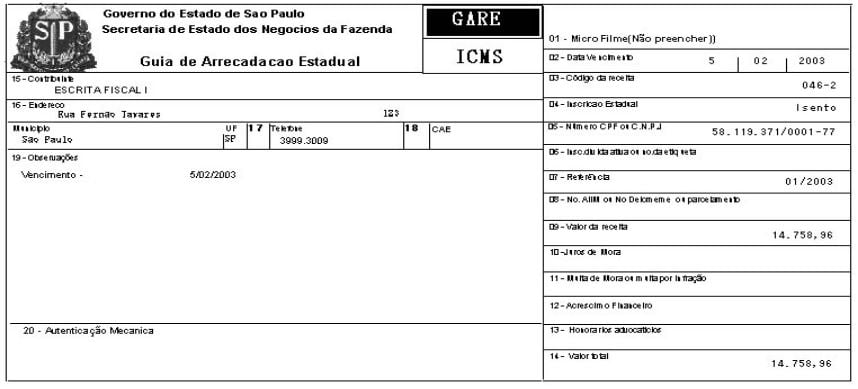

O CÓDIGO DE RECOLHIMENTO DA GARE DE ICMS é 046-2.

{kind=link}

{kind=link}

- Providências pelo remetente:

- Recuperação do imposto destacado a maior:

- Crédito automático na escrita fiscal:

- Valor do imposto acima de 50 UFESPs: