Entrar/Criar Conta

LIVRO CAIXA

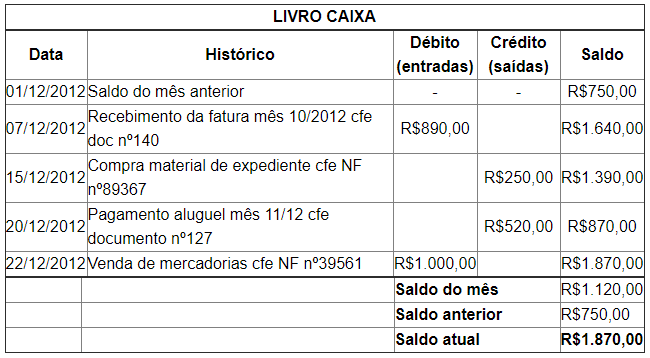

O livro caixa é o documento no qual são registrados todos os recebimentos e pagamentos em dinheiro, lançados de forma cronológica (dia, mês e ano). Trata-se de livro auxiliar de registro contábil, portanto, seu uso é facultativo. Porém, como contém controle pessoal da empresa, pode auxiliar na declaração do Imposto de Renda.

As anotações devem ser metódicas, diárias e detalhadas. Isso significa que não devem ser anotados rendimentos futuros (notas que ainda não compensaram e cheques pré-datados). Ainda, todas as notas fiscais e comprovantes devem ser guardados por ajudar no preenchimento correto do livro caixa.

É bom lembrar que as empresas optantes pelo Simples Nacional são obrigadas a escriturar o livro caixa. Sua estrutura deve trazer:

- data do registro;

- breve histórico;

- entradas e saídas (débito e crédito, respectivamente, lembrando que não usa-se os dois em um mesmo registro);

- saldo atual da conta Caixa (saldo anterior mais débito ou menos crédito da conta em questão).

Trouxemos, abaixo, um exemplo de Livro Caixa ilustrado pelo site Só Contabilidade:

Este artigo pertence ao Curso Assistente Administrativo

Curso GRÁTIS sem mensalidade, sem taxa de matrícula.COMENTÁRIOS

5.0

12.743 Avaliações

Excelente, pois é incrível aumentar o conhecimento, ajudando a gerar emprego

curso muito bom. Ótimas experiências para se adquirir diante deste. Nos ensina a trabalhar com excelência e passarmos uma boa qualidade de nós para o ambiente de trabalho, seja ele qual for!

curso é ótimo

Muito bom o conteúdo do Curso de Assistente Administrativo. As informações são bastante amplas para melhor conhecimento de nós. Brigado

muito bom

Um curso que me encheu de experiência

Muito bom

Um ótimo curso, sempre desejei fazer esse curso, amo adm

Bom dia! Otimo o curso. Estar de parabéns.

estou gostando muito do curso. muita informaçoes, mais estou adorando.

Excelente, pois é incrível aumentar o conhecimento, ajudando a gerar emprego

curso muito bom. Ótimas experiências para se adquirir diante deste. Nos ensina a trabalhar com excelência e passarmos uma boa qualidade de nós para o ambiente de trabalho, seja ele qual for!

curso é ótimo

Muito bom o conteúdo do Curso de Assistente Administrativo. As informações são bastante amplas para melhor conhecimento de nós. Brigado

muito bom

Um curso que me encheu de experiência

Muito bom

Um ótimo curso, sempre desejei fazer esse curso, amo adm

Bom dia! Otimo o curso. Estar de parabéns.

estou gostando muito do curso. muita informaçoes, mais estou adorando.