Entrar/Criar Conta

PIS / COFINS – Não-Cumulativo

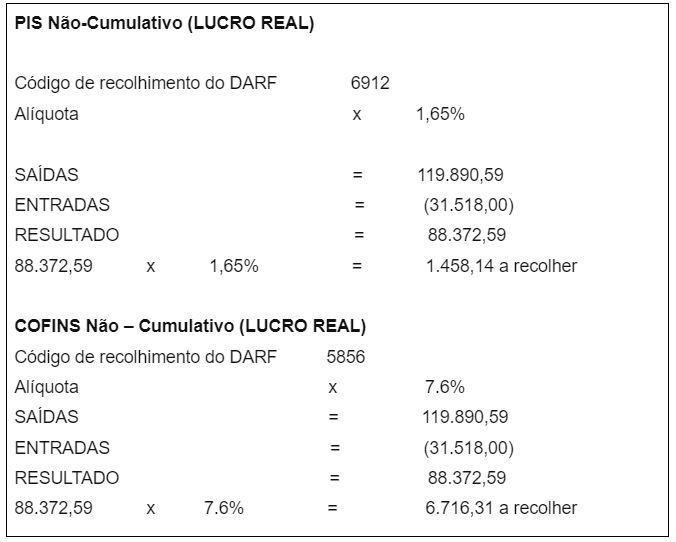

A base de cálculo do PIS e COFINS não- cumulativos será feito por meio da aplicação das relacionadas às alíquotas que incidem sobre o faturamento de vendas (Saídas); e o faturamento de compras (entradas) para as empresas tributadas pelo método do lucro real.

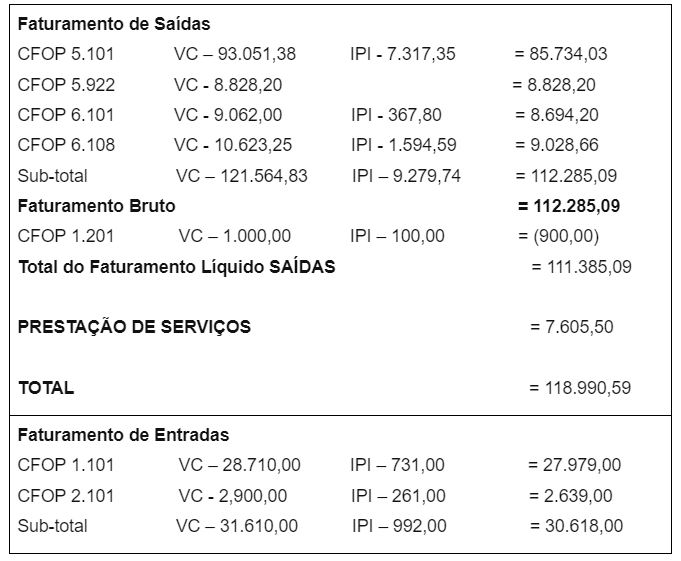

O Faturamento das Saídas é composto:

FATURAMENTO DE SAÍDAS = VENDAS – IPI DE VENDAS – DEVOLUÇÕES DE VENDAS + IPI DE DEVOLUÇÕES DE VENDAS + (Prestação de Serviços)

O Faturamento das Entradas:

FATURAMENTO DE ENTRADAS = COMPRAS – IPI DE COMPRAS – DEVOLUÇÕES DE COMPRAS + IPI DE DEVOLUÇÕES DE COMPRAS

A alíquota aplicada é:

PIS (para LUCRO REAL) = 1,65%

COFINS (para LUCRO REAL) = 7,60%

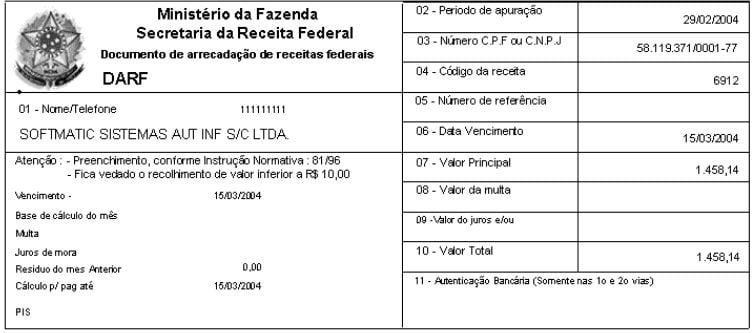

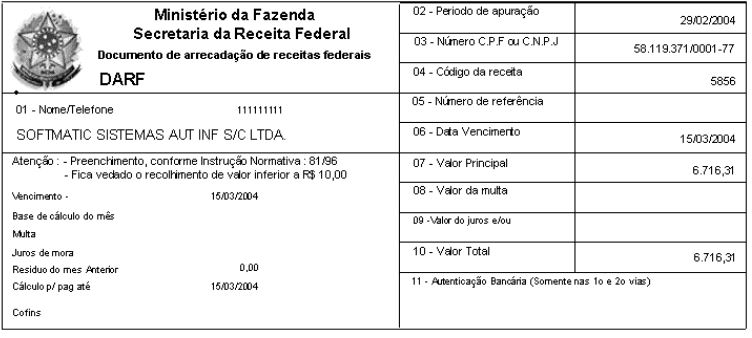

Deverá ser acumulado para o próximo recolhimento dos tributos do impostos federais (PIS,COFINS,IPI) cujo cálculo resulte um valor menor que R $10,00.

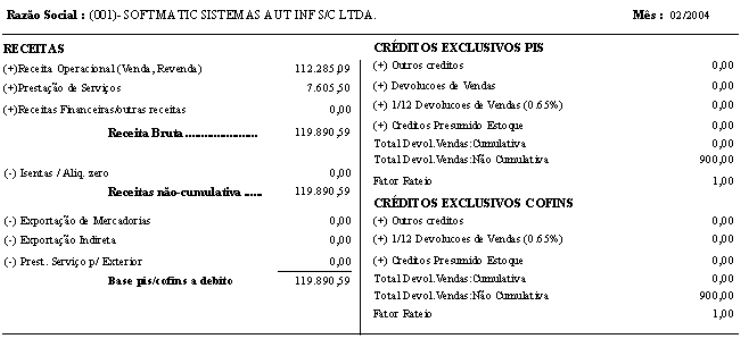

NO EXEMPLO ABAIXO TEMOS: