Entrar/Criar Conta

Documentos Fiscais

A nota fiscal, conhecimento de transporte rodoviário de cargas, nota fiscal de transporte de passageiros, ordem de coleta de carga, conhecimento de transporte multimodal de cargas, são os diversos tipos de documentos fiscais.

Os modelos dos documentos fiscais estão previstos no Art.124 do Regulamento do ICMS do Estado de São Paulo. Cada estado possui os seus próprios modelos e regulamento.

Nota Fiscal:

O Sistema Integrado de Informações Econômico Fiscais (S.I.N.I.E.F.) adotou os novos modelos de notas fiscais, criando os modelos 1 e 1-A, no ajuste fiscal 03/94 de 29/09/94.

O Art. 188, Parágrafo 1, itens 1 e 2 - R.I.C.M.S. prever o uso das séries designadas por números arábicos, em ordem crescente, vedados somente a utilização de subséries nestes modelos específicos.

Havendo mais de uma série, esta deverá ser impressa imediatamente abaixo do número de ordem da nota fiscal.

O emitente poderá usar duas séries, destinando uma exclusivamente para operações de saídas e outra para entradas. Poderá, ainda, criar séries para operações internas (dentro do estado) e outra para operações interestaduais e externas, ou quantas séries necessárias, desde que autorizadas pelo Fisco Estadual.

Nota Fiscal Paulista

Existe em vários estados, mas este exemplo é do Governo do Estado de São Paulo. A Nota Fiscal Paulista é um estímulo à cidadania fiscal. Visa excitar os consumidores a exigirem a entrega da nota fiscal na hora da compra, devido a isso, os consumidores podem obter crédito de até 30% do ICMS recolhido pelo estabelecimento.

Isso é possível porque o crédito gerado pela compra corresponde à proporção entre o valor do documento fiscal que cobriu a operação de venda e o valor total das vendas do estabelecimento comercial no mês. Esse valor será conferido pela Secretaria da Fazenda do Estado de São Paulo e dividido, em paridade, com o valor da compra em que o consumidor recebeu e pediu o documento fiscal e informou seu CPF/ CNPJ no momento da compra.

Destinação das Vias

No mínimo de quatro (4) vias deverão ser elaboradas, como destinação final a:

• 1° via - Destinatário/Remetente;

• 2° via - Fixa ou Arquivo Fiscal;

• 3° via - Fisco Destino;

• 4° via - Fisco Origem.

1° e 4° vias seguem com a mercadoria em operação interna;

1° , 3° e 4° vias seguem com a mercadoria em operação interestadual

RPA – REGIME PERIÓDICO DE APURAÇÃO (COMÉRCIO):

Qualquer contribuinte poderá se enquadrar como RPA, pois não existem requisitos para um contribuinte do ICMS cumprir no regime periódico de apuração.

Apenas as pessoas que alcançarem a receita bruta a R$2.400.000,00 (Dois milhões e Quatrocentos Mil Reais) durante o ano ou ano-calendário anterior deverão enquadrar-se como contribuintes RPA.

O ICMS é a responsabilidade tributária dos contribuintes encaixados como RPA. Correspondendo o cálculo do ICMS às operações de Crédito (Entradas ), menos às Débitos(Saídas).

Exemplificando abaixo os cálculos de ICMS para RPA:

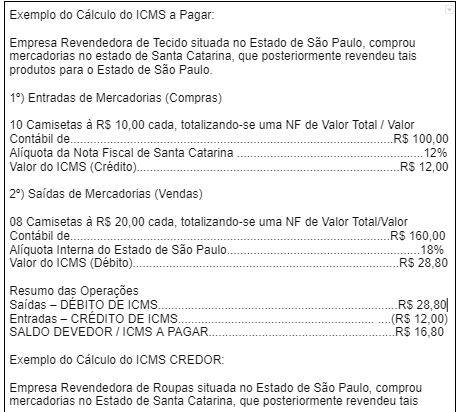

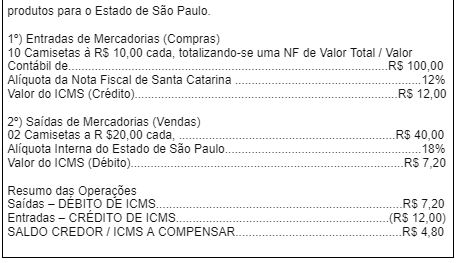

Exemplo do Cálculo do ICMS a Pagar: Empresa Revendedora de Tecido situada no Estado de São Paulo, comprou mercadorias no estado de Santa Catarina, que posteriormente revendeu tais produtos para o Estado de São Paulo. 1º) Entradas de Mercadorias (Compras) 10 Camisetas à R$ 10,00 cada, totalizando-se uma NF de Valor Total / Valor Contábil de.................................................................................................R$ 100,00 Alíquota da Nota Fiscal de Santa Catarina ........................................................12% Valor do ICMS (Crédito)...............................................................................R$ 12,00 2º) Saídas de Mercadorias (Vendas) 08 Camisetas à R$ 20,00 cada, totalizando-se uma NF de Valor Total/Valor Contábil de................................................................................................R$ 160,00 Alíquota Interna do Estado de São Paulo..........................................................18% Valor do ICMS (Débito)................................................................................R$ 28,80 Resumo das Operações Saídas – DÉBITO DE ICMS........................................................................R$ 28,80 Entradas – CRÉDITO DE ICMS........................................................... ....(R$ 12,00) SALDO DEVEDOR / ICMS A PAGAR........................................................R$ 16,80 Exemplo do Cálculo do ICMS CREDOR: Empresa Revendedora de Roupas situada no Estado de São Paulo, comprou mercadorias no Estado de Santa Catarina, que posteriormente revendeu tais produtos para o Estado de São Paulo. 1º) Entradas de Mercadorias (Compras) 10 Camisetas à R$ 10,00 cada, totalizando-se uma NF de Valor Total / Valor Contábil de................................................................................................R$ 100,00 Alíquota da Nota Fiscal de Santa Catarina ........................................................12% Valor do ICMS (Crédito)...............................................................................R$ 12,00 2º) Saídas de Mercadorias (Vendas) 02 Camisetas a R $20,00 cada, .................................................................R$ 40,00 Alíquota Interna do Estado de São Paulo...........................................................18% Valor do ICMS (Débito)..................................................................................R$ 7,20 Resumo das Operações Saídas – DÉBITO DE ICMS..........................................................................R$ 7,20 Entradas – CRÉDITO DE ICMS................................................................(R$ 12,00) SALDO CREDOR / ICMS A COMPENSAR..................................................R$ 4,80 |

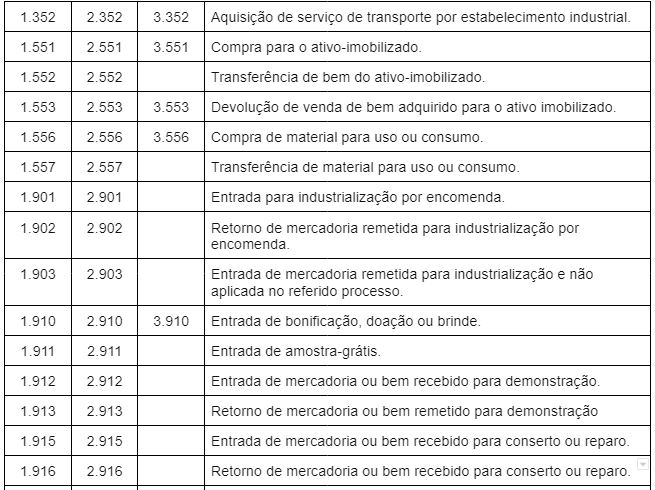

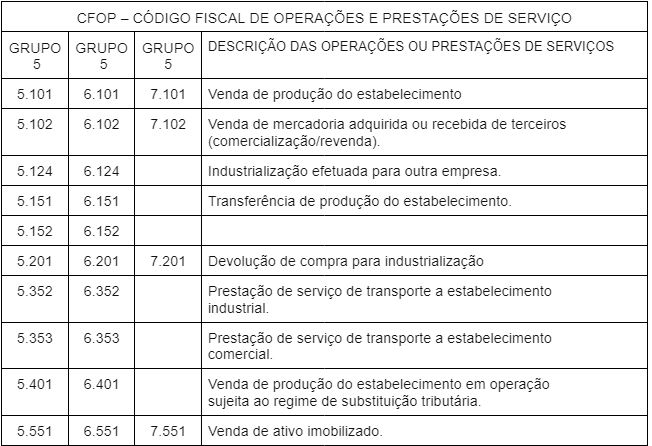

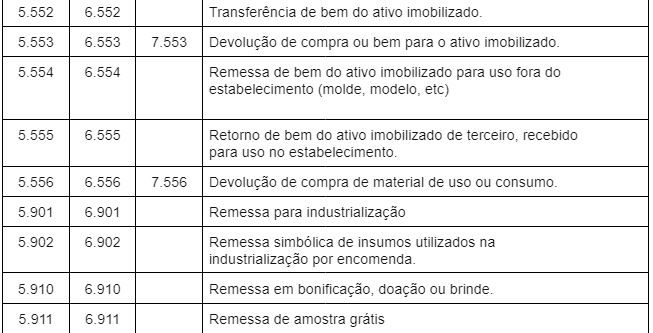

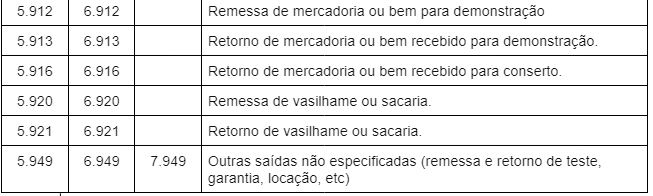

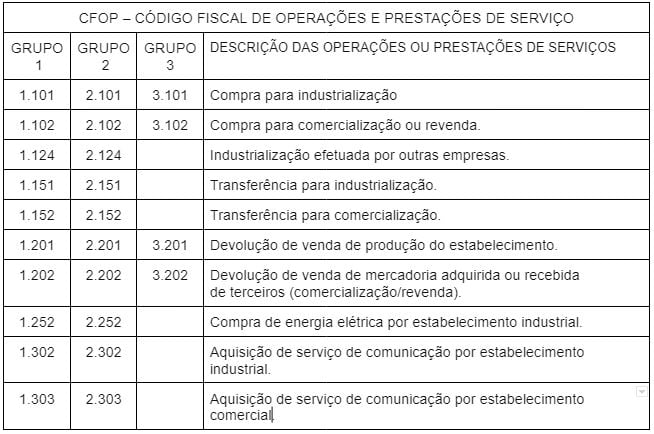

- Saídas ou Prestações de Serviços para o Estado - 5.000

- Saídas ou Prestações de Serviços para Outros Estados - 6.000

- Saídas ou Prestações de Serviços para o Exterior - 7.000

- Entradas ou Aquisições de Serviços do Estado - 1.000

- Entradas ou Aquisições de Serviços de Outros Estados - 2.000

- Entradas ou Aquisições de Serviços do Exterior - 3.000

{kind=link}

{kind=link}