Entrar/Criar Conta

Tudo sobre Encargos Sociais

contratação de um novo colaborador acarreta em despesas não apenas com o salário, mas também com encargos sociais que estão previstos em lei. A maioria destes encargos geram descontos na folha de pagamento, por isso é importante que o profissional de recursos humanos tenha pleno conhecimento sobre quais são, e as formas de calcular.

Alguns dos principais encargos são:

- INSS;

- FGTS;

- Férias;

- 13° salário;

- Ausências remuneradas;

- Vale transporte;

- PIS/Pasep

Vamos agora analisar os principais aspectos a saber sobre os encargos de INSS e FGTS, já que os demais encargos possuirão um capítulo próprio, para o tratamento das informações.

INSS – Instituto Nacional de Seguro Social, é o responsável pela administração da Previdência Social, tem como objetivo garantir respaldo financeiro para todos os trabalhadores ou familiares que se encontrem impossibilitados de trabalhar e garantir o sustento familiar.

Alguns casos em que o INSS faz este suporte financeiro:

- Acidentes de trabalho;

- Pensão por morte;

- Doenças terminais;

- Reclusão;

- Aposentadoria (por idade, invalidez, especial ou tempo de contribuição);

- Salário Família;

- Subsídio maternidade.

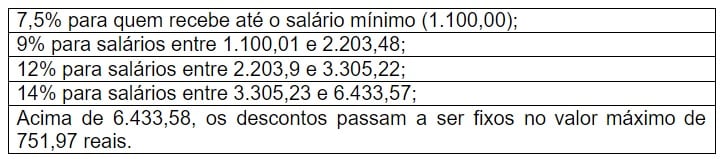

Os descontos relativos ao INSS são aplicados na folha de pagamento de todos os trabalhadores mensalmente, e correspondem a um valor máximo de acordo com cada nível salarial. Confira a seguir a tabela de descontos, atualizada para 2021:

- Demissão por comum acordo;

- Aposentadoria;

- Em casos de desastres naturais, mediante autorização do governo;

- Falecimento do trabalhador; - Extinção da empresa;

- Por trabalhadores com mais de 70 anos;

- Para financiamento de imóveis;

- Em casos de doenças graves como câncer, HIV, ou doenças em estágios terminais.

Os descontos feitos para o FGTS são mensais e ficam acumulados em uma conta no nome de cada colaborador na Caixa Econômica Federal, no entanto, este valor não fica disponível para saque a qualquer momento, apenas nas condições acima referidas.

A obrigação de recolhimento deste valor é da empresa, e corresponde a 8% do valor da remuneração bruta mensal. O recolhimento e depósito deve ser feito, obrigatoriamente sempre até o dia 7 de cada mês.

Agora vamos aprender a calcular:

Para este exemplo, utilizaremos um salário de 1.500,00 reais, sendo assim:

1.500,00 x 0,08 = 160

Ou seja, o valor a ser pago de FGTS mensalmente corresponde à 160,00 reais.

Vale ainda saber que, ao valor total anual, há o acréscimo de um reajuste de 3%, como se este valor estivesse em uma poupança que gere rendimentos, sendo assim, para o nosso exemplo teríamos:

160 x 12 = 1.920,00 reais

1.920,00 + 3% = 1.974,00 reais.

O cálculo dos 40% de multa rescisória, deve ser feito sempre com o valor já corrigido pelo reajuste.

Os valores relativos aos encargos sociais do PIS/Pasep são encargos tributários, desta forma são realizados pelo setor de contabilidade. Basicamente o PIS é um programa de integração social que converte os valores do Fundo de Amparo ao Trabalhador, em benefícios para os empregados.

Vamos agora aprender a calcular os descontos relativos ao vale transporte. Este desconto só é realizado caso o colaborador faça esta solicitação à empresa, no entanto, serve aqui como exemplo para aprender a realizar descontos de benefícios.

Para este exemplo vamos utilizar os seguintes valores: salário de 1.000,00 reais, valor da passagem de 3,00 reais, sendo que o colaborador utiliza o transporte duas vezes ao dia. Lembrando que o vale transporte é pago para os dias de trabalho, não considerando os dias de descanso remunerado.

Dias trabalhados no mês = 22

Vale transporte por dia = 2

Vale transporte no mês = 44 (22 x 2)

Valor total do vale transporte para o mês = 132,00 reais (44 x 3,00)

O valor máximo de desconto em folha referente a vale transporte não deve ultrapassar os 6%, sendo assim: 6% x 1.000,00 = 60,00 reais de desconto. O valor restante é pago pela empresa.

Este artigo pertence ao Curso Administração de RH

Curso GRÁTIS sem mensalidade, sem taxa de matrícula.COMENTÁRIOS

5.0

12.743 Avaliações

Excelente... Adorei!!!

Muito bom

Gostei muito deste aplicativo e dos cursos que estou a fazer parece que é uma oportunidade de formação profissional, eu amei e estou estudando todos eles numa só vez tirando cada trinta minutos para ler os conteúdos que me disponibilizo...

Amei

É um bom curso

Estudar administração de RH me ajudou a perceber que ajudamos não só a empresa como TB os contratados. Essa é a melhor profissão que eu quero exercer.

Estou amando muito os vosso cursos. Muito obrigado!

Adorei do curso

ESTOU PRECISANDO DE AULAS ONLINE ,PORQUE COMECEI A TRABALHAR MUITO CEDO,E PRECISO DE MAIS CONHECIMENTO EM RELACAO AOS ESTUDOS EM VEZ DO TRABALHO.

Curso maravilhoso, poderia ter vídeo aulas, para auxiliar na compreensão das contas.

Excelente... Adorei!!!

Muito bom

Gostei muito deste aplicativo e dos cursos que estou a fazer parece que é uma oportunidade de formação profissional, eu amei e estou estudando todos eles numa só vez tirando cada trinta minutos para ler os conteúdos que me disponibilizo...

Amei

É um bom curso

Estudar administração de RH me ajudou a perceber que ajudamos não só a empresa como TB os contratados. Essa é a melhor profissão que eu quero exercer.

Estou amando muito os vosso cursos. Muito obrigado!

Adorei do curso

ESTOU PRECISANDO DE AULAS ONLINE ,PORQUE COMECEI A TRABALHAR MUITO CEDO,E PRECISO DE MAIS CONHECIMENTO EM RELACAO AOS ESTUDOS EM VEZ DO TRABALHO.

Curso maravilhoso, poderia ter vídeo aulas, para auxiliar na compreensão das contas.