Entrar/Criar Conta

Não Inclusão ao Simples Nacional

O Art 20 IN 608/06 da Receita Bruta Global não pode ultrapassar o limite simples cujo titular ou sócio participe com mais de 10% do capital de outra empresa, predispõe abaixo, as normas a serem cumpridas:

1. De cujo capital participe outra pessoa jurídica (não se aplica à participação de cooperativas de crédito, centrais de compra, Bolsa de subcontratação, sociedades de interesse econômico das ME e EPP.

2. Que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

3. Do cujo capital participe a Pessoa Física que seja inscrito como empresário ou seja sócia de outra empresa que receba o tratamento jurídico diferenciado (Simples), desde que a Receita Bruta Global ultrapasse o limite do SIMPLES.

4. Cujo titular ou sócio participe com mais de 10% do capital de outra Pessoa Jurídica, não beneficiada por esta Lei Complementar (Simples), desde que a Receita Bruta Global ultrapasse o limite do Simples;

5. Cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a Receita Bruta Global ultrapasse o limite do Simples;

6. Constituída sob a forma de cooperativas, salvo as de consumo;

7. Que participe do capital de outra pessoa jurídica (não se aplica à participação de

cooperativas de crédito, centrais de compra, bolsa de subcontratação, sociedades de interesse econômico das ME e EPP);

8. Atividades: banco comercial, de investimento e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

9. Resultante ou remanescente de cisão de qualquer outra forma de desmembramento de Pessoa Jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

10. Constituída sob a forma de sociedade por ações.

A partir do mês posterior à ocorrência da situação impeditiva, caso haja a hipótese da ME ou EPP se envolver em alguma das situações descritas nos tópicos acima, a mesma será excluída do regime.

Exemplos de não inclusão (art. 3º, III da LC 123/06)

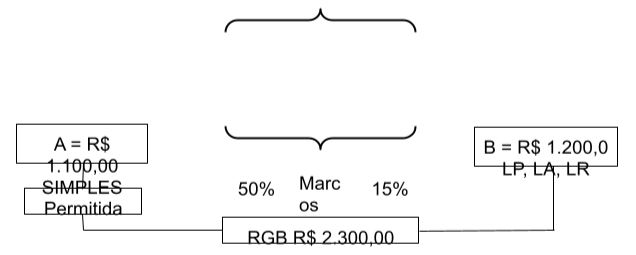

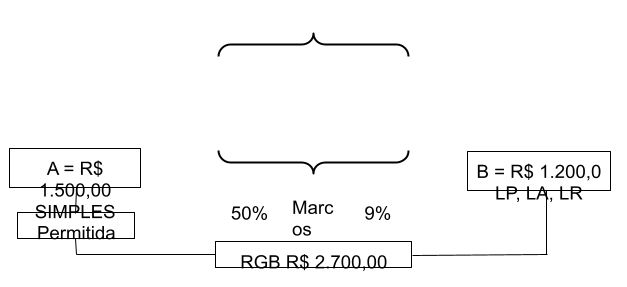

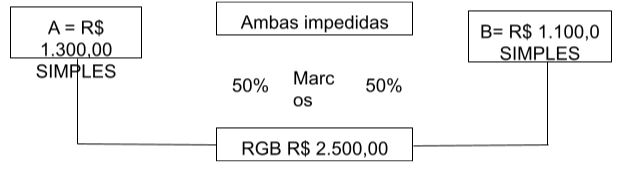

De cujo capital participe Pessoa Física que seja inscrito como empresário, ou seja, sócia de outra empresa que receba o tratamento jurídico diferenciado (Simples) desde que a RB global ultrapasse o limite do SIMPLES.

De cujo capital participe Pessoa Física que seja inscrito como empresário ou seja sócia de outra empresa que receba o tratamento jurídico diferenciado (Simples) desde que a RB global ultrapasse o limite do SIMPLES

De cujo capital participe Pessoa Física que seja inscrito como empresário, ou seja, sócia de outra empresa que receba o tratamento jurídico diferenciado (Simples) desde que a RB global ultrapasse o limite do SIMPLES.

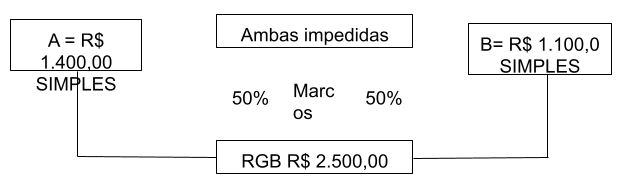

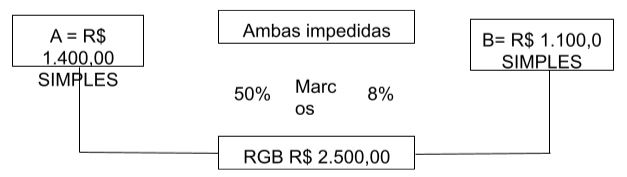

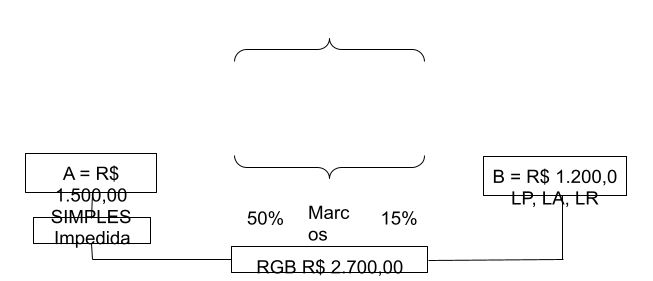

Não poderá optar pelo SIMPLES, a Pessoa Jurídica, cujo titular ou sócio participe com mais de 10% do capital de outra empresa não beneficiada por esta Lei Complementar (LP, LA, LR), desde que a receita bruta global não ultrapasse o limite do SIMPLES.