Entrar/Criar Conta

PIS / COFINS – Cumulativo

A aplicação é realizada de acordo com o faturamento das operações de saídas para empresas tributadas pelo Método do lucro presumido é a base de cálculo do PIS e COFINS Cumulativos.

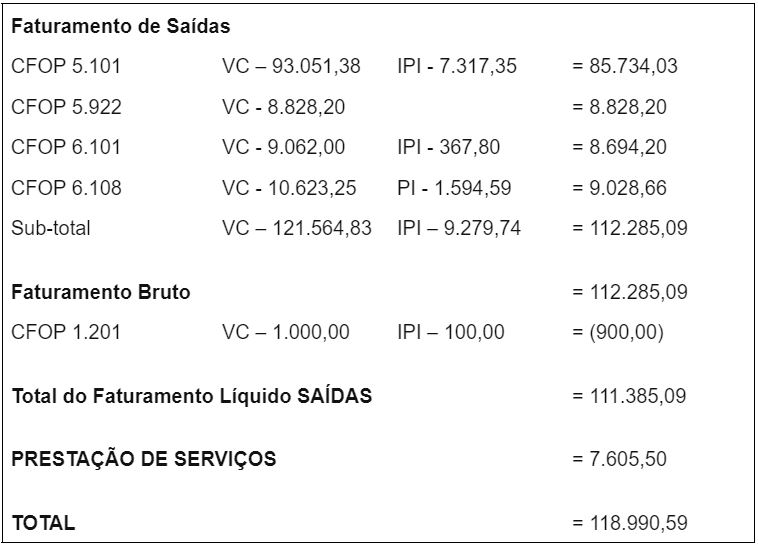

O Faturamento das Saídas é composto pelas Vendas + Prestações de Serviços

FATURAMENTO DE SAÍDAS = VENDAS – IPI DE VENDAS – DEVOLUÇÕES DE VENDAS + IPI DE DEVOLUÇÕES DE VENDAS + (Prestação de Serviços)

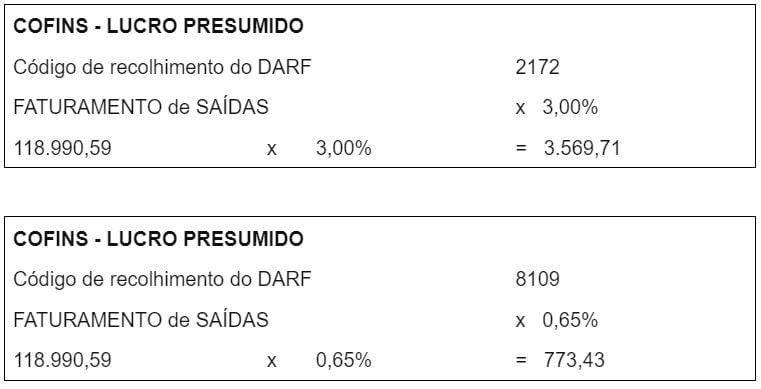

A alíquota aplicada é:

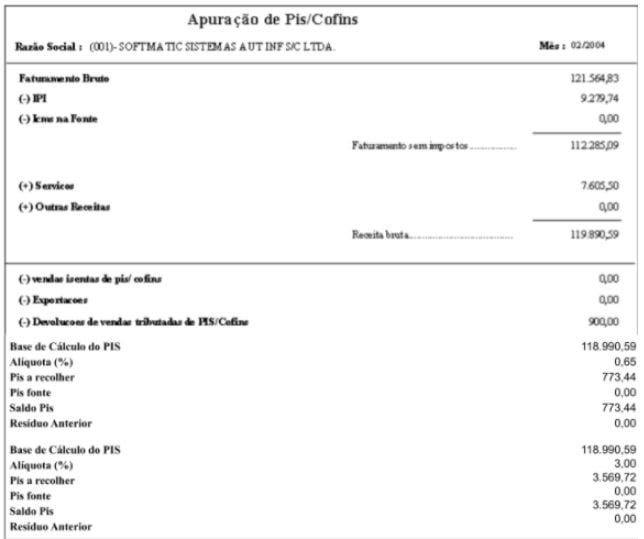

PIS (para LUCRO PRESUMIDO) = 0,65%

COFINS (para LUCRO PRESUMIDO) = 3,00%

Deverá ser acumulado para o próximo recolhimento dos tributos do impostos federais (PIS,COFINS,IPI) cujo cálculo resulte um valor menor que R $10,00.

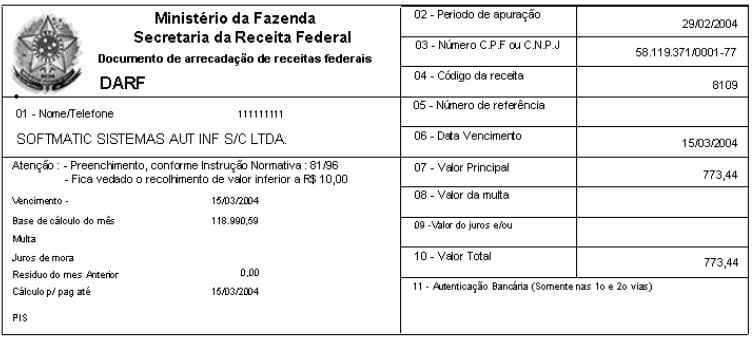

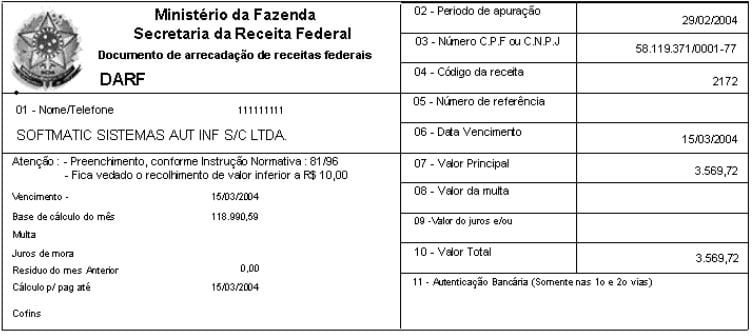

Veja o exemplo abaixo:

{kind=link}

Apuração do PIS e COFINS - Cumulativo

A opção é manifestada com o pagamento da primeira quota ou quota única do imposto devido correspondente ao primeiro período de apuração, sendo considerada definitiva para todo o ano calendário. Porque o lucro presumido é uma forma simplificada de apuração do Imposto de Renda e da Contribuição Social onde é determinado por períodos de apuração trimestrais, encerrados em de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano calendário, baseado no faturamento da empresa.