Entrar/Criar Conta

Simples Nacional

Objetivo da LC 123/06

As normas gerais relativas ao tratamento diferenciado e favorecido nos âmbitos da União, Estados, Distrito Federal e Municípios, no que diz respeito ao estabelecimento da:

- Apuração e recolhimento dos tributos;

- Cumprimento das obrigações trabalhistas e previdenciárias;

- Acesso ao crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão

Enquadramento da Microempresa e Empresa de Pequeno Porte

- Enquadramento;

- Reenquadramento;

- Através de instrumento específico que deve Desenquadra mento conter:

a) declaração de Enquadramento de ME ou EPP

b) Declaração de Reenquadramento de ME para EPP ou EPP para ME;

c) Declaração de Desenquadramento de ME ou EPP.

Ingresso no Simples Nacional

a) Dar-se-á por meio da internet – irretratável para todo o ano-calendário;

b) Opção no mês de janeiro até o último dia, produzindo efeito a partir do 1º dia do ano calendário da opção;

c) No momento da inscrição – prestar declaração de que não está enquadrado nas vedações;

d) Início das atividades: após inscrição no CNPJ – terá o prazo de 10 dias para efetuar a opção pelo Simples Nacional – art. 7º da Resolução 04/07.

CNAE – REGRAS

Os códigos previstos na Classificação Nacional de Atividades Econômicas (CNAE), publicado pela Receita Federal do Brasil na Resolução CGSN n° 6/2007, de 18/06/2007- Resolução do Comitê Gestor de Tributação das ME e EPP, tem o objetivo de ser utilizados para fins de seguir o Regime Especial Unificado de Arrecadação de Tributos e Contribuições obrigatórias pelas microempresas e empresas de pequeno porte (Simples Nacional).

Denominação Social

A. Microempresa e Empresa de Pequeno Porte deverão: a. Acrescentar ao nome da sociedade: ME ou EPP;

B. Não poderá ser efetuada no ato de inscrição do empresário e no contrato social;

C. Após procedido o arquivamento do ato de inscrição do empresário ou sociedade na condição de ME ou EPP pela Junta Comercial, mediante arquivamento da declaração é que, nos atos posteriores, deverá ser efetuada a adição nos termos ME ou EPP. Nos termos da Lei Civil (Lei 10.406/02) as ME e EPP acrescentarão à sua Firma ou denominação social as expressões ME ou EPP, sendo facultado a inclusão do objeto social na denominação social – art. 3º da IN-DNRC 103/07.

D. Pequeno Empresário: Considera-se pequeno empresário para efeito de aplicação do disposto nos arts. 970 e 1.179 – Lei 40.406/02 (Código Civil Brasileiro), o empresário individual caracterizado como ME na forma da Lei Complementar nº 123/06 – artigo 8º, que aufira receita bruta anual de até R$ 36.000,00.

Tratamento diferenciado

a) Poderão optar por fornecer nota fiscal avulsa obtida nas Secretarias M/E;

b) Comprova receita bruta mediante registro de vendas, independentemente da emissão do documento fiscal;

c) Fica dispensado da emissão de nota fiscal avulsa, caso requeiram nota fiscal gratuita na Fazenda.

Inscrição e baixa – artigo 4º até o artigo 11

a) Unicidade de processo de registro e de legalização;

b) Entrada única de dados cadastrais e de documentos, resguardada a independência das bases de dados e observada a necessidade de informações por parte dos órgãos e entidades que as integrem;

c) O registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e pessoas jurídicas em qualquer órgão envolvido no registro empresarial e na abertura da empresa, nos 3 âmbitos de governo, ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas que participem, sem prejuízo das responsabilidades do empresário, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção;

d) Os arquivamentos nos órgãos de registro de atos constitutivos são dispensados de alguns documentos conforme previsto no artigo 11.

Benefícios

- Regime unificado de pagamento de tributos;

- Desoneração das Receitas de exportação;

- Simplificação do processo de abertura e encerramento;

- Facilitação ao crédito e ao mercado;

- Regulamentação da Lei 10.406/02 – Pequeno Empresário;

- Parcelamento da dívida tributária (até a data de 31/01/2006).

Licença e Autorização de Funcionamento

A atividade por sua natureza deve comportar o grau de risco compatível com esse procedimento, ou seja, os órgãos e entidades envolvidas na abertura e fechamento de empresas que sejam competentes pela emissão de licenças e autorizações de funcionamento realizarão vistorias após o começo da operação do estabelecimento.

“Os órgãos e entidades competentes definirão, em 6 meses contados a partir da LC 123/06, as atividades cujo grau de risco seja considerado alto e que exigirão vistoria prévia. – artigo 6º.”

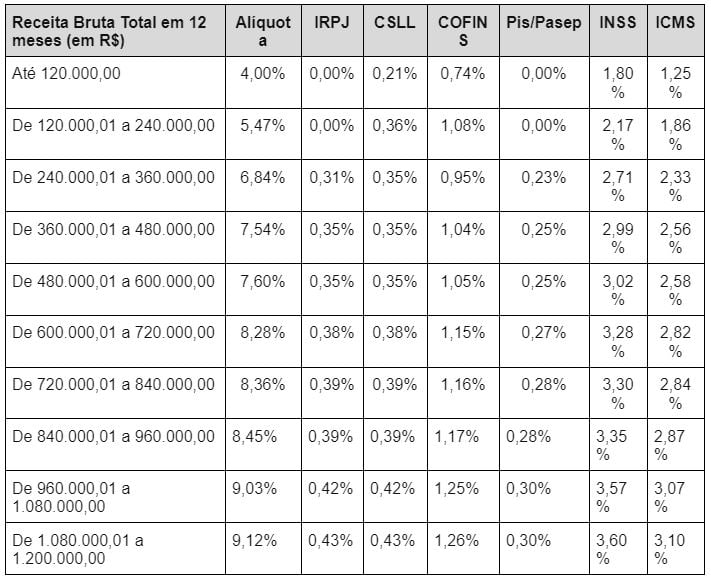

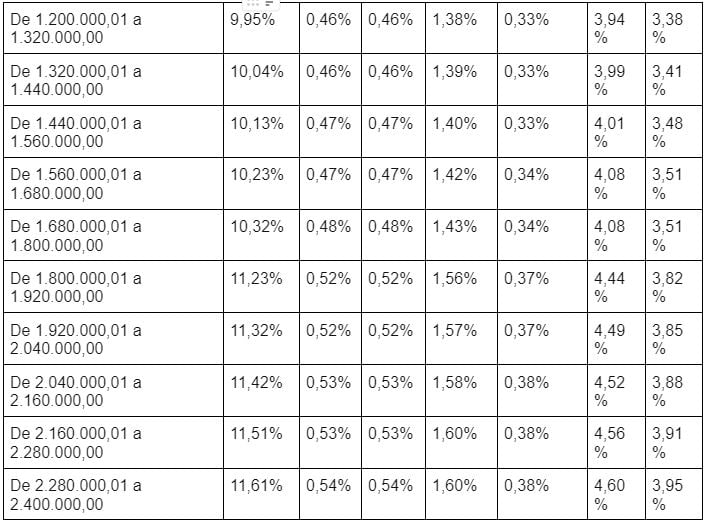

Alíquotas, Base de Cálculo, Receita, Anexos e Tabelas

Os contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições (Simples Nacional), elabora sobre o cálculo e o recolhimento dos tributos e contribuições as obrigações a pagar pela empresas de pequeno porte e micro empresas dispostas através da Resolução do Comitê Gestor de Tributação das Microempresa e Empresa de Pequeno Porte (CGSN) n° 30/05/2007.

O Simples Nacional prevê 57 tabelas, e firmado na Resolução publicada no Diário da Reunião em 08/06/2007 constando cinco Anexos.

Não estão sujeitas à substituição tributária, exceto as receitas originárias da revenda de mercadorias para exportação, abaixo a Tabela 1 do Anexo I que trata de receitas consequentes da revenda de mercadorias: