Entrar/Criar Conta

Contribuintes que não Podem Optar Pelo Lucro Presumido

A. Pessoa jurídicas que tivera, no ano-calendário anterior, recebido receita bruta superior a R$ 48.000.000.00 ou R$ 4.000.000,00 multiplicado pelo número de meses de atividade no ano, quando inferior a 12;

B. Exerça atividades de instituições financeiras ou a elas equiparadas submetidas à competência normativa do Banco Central do Brasil, de empresa de seguros privados, capitalização e previdência privada ou de factoring;

C. Tiverem lucros, rendimentos ou ganho de capital oriundo do exterior;

D. Usufruam de redução ou isenção do Imposto de Renda sobre o lucro da exploração

Determinação da base de cálculo

A base de cálculo do IRPJ devido com base no lucro presumido em cada trimestre é determinada pela soma:

a) Do valor resultante da aplicação do percentual mencionado na tabela seguinte, sobre a receita bruta auferida mensalmente;

b) Dos rendimentos e ganhos líquidos auferidos sobre aplicações financeiras de renda fixa e renda variável;

c) Dos ganhos de capital, das demais receitas e dos

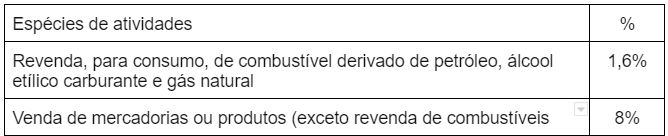

Percentual a ser aplicado

O Lucro Presumido será determinado aplicando-se sobre a receita bruta de vendas de mercadorias produtos e/ou da prestação de serviços, recolhida em cada trimestre, os percentuais equilibrados da tabela a seguir, conforme a atividade da empresa:

Espécies de atividades | % |

Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural | 1,6% |

Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo) - Transporte de cargas, Serviços hospitalares - Atividade rural, Industrialização de produtos em que a matéria-prima ou o produto intermediário ou o material de embalagem tenham sido fornecidos por quem encomendou a industrialização; - Atividades imobiliárias (veja o subtópico 6.2.3) - Construção por empreitada, quando houver | 8% |

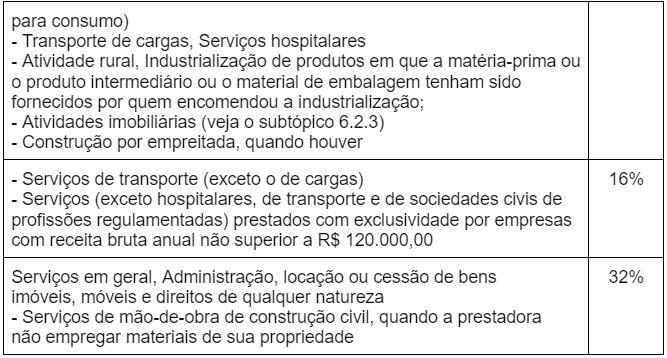

- Serviços de transporte (exceto o de cargas) - Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não superior a R$ 120.000,00 | 16% |

Serviços em geral, Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza - Serviços de mão-de-obra de construção civil, quando a prestadora não empregar materiais de sua propriedade | 32% |

{kind=link}

{kind=link}

Considerando os dados abaixo, está suposto que a empresa optante pelo lucro presumido, tenha auferido receitas no primeiro trimestre de 2009 ( período de 01/01/2009 a 31/03/2009)

I – Receita de vendas no valor total de R$ 800.000,00

II – Receita de Serviços no valor de R$ 190.000,00

III – Receita Financeira no total de R$ 70.000,00

Base de Cálculo o IRPJ

Vendas R $800.000,00 x 8,00% .................................................R$ 64.000,00

Serviços R $190.000,00 x 32% ......................................................R$ 60.800,00

+ Receita Financeira (adiciona a base) ........................R$ 70.000,00

Total......................................................................................................................R$ 194.800,00

Alíquota 15% sobre R$ 194.800,00 = R$ 29.220,00

Adicional do IRPJ ( 194.800,00 - 60.000,00) x 10% = R$ 13.480,00

Total do IRPJ a Recolher = R$ 42.700,00

Deduções admitidas

Do Imposto devido no trimestre, pode ser deduzido, o Imposto de Renda Retido na Fonte sobre as receitas computadas na base de cálculo do IRPJ no trimestre.

Pagamento do Imposto

Deve ser pago em quota única, até o último dia útil do mês de cada trimestre, o que corresponde ao encerramento do período de recolhimento ou, pode ser parcelada até 3 (três) ou 4 (quatro) quotas durante o trimestre, iguais ou seguintes analisando que:

A. As quotas devem ser pagas até o último dia útil dos meses corresponde ao do encerramento do período de apuração

B. Nenhuma quota pode ser de valor inferior a R$ 1.000,00 e o IRPJ de valor inferior a R$ 2.000,00 deve ser pago em quota única;

C. O valor de cada quota ( exceto a 1º quota) deve ser acrescido de juros equivalente à taxa SELIC do mês.

Código de pagamento

Preenchido com o código 2089, no campo 04 do DARF para o pagamento do IRPJ se a base de lucro for presumida.

Pagamento fora do prazo

O Imposto pago fora do prazo deverá ser acrescido de:

I – multa de mora calculada à taxa de 0,33% ao dia de atraso, limitada ao percentual de 20%.

II – juros de mora calculados a partir do primeiro dia do mês seguinte ao do pagamento, calculado com base na taxa SELIC.

Apuração da Contribuição Social Sobre o Lucro Líquido - CSLL

Aplica-se o percentual de 12% sobre a receita de venda ganha no período, exceto para as demais atividades, que possuam a base de cálculo da CSLL seguindo as mesmas regras do IRPJ. Esse percentual aplicado à base de cálculo da CSLL varia de acordo com o ramo de atividade da empresa e paga a cada trimestre.

- A pessoa jurídica cuja receita bruta total, no ano-calendário seja superior ao limite de R$ 48.000.000,00 (quarenta e oito milhões);

- Empresas cuja atividade exercida seja banco comercial, de investimento, outros bancos, caixas econômicas, sociedades de crédito, financiamento e investimentos, crédito imobiliário, corretoras de títulos de câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguro privadas e capitalização e entidades de previdência privada aberta (as sociedades corretoras de seguros não se enquadram como “empresas de seguros privados”);

- Contribuintes que auferiram rendimentos ou ganho de capital e lucros provenientes do exterior;

- Empresas que usufruíram de benefícios fiscais relativos à isenção ou redução de impostos, autorizadas pela legislação tributária;

- Empresas que efetuaram pagamento mensal do imposto de renda pelo regime de Estimativa;

- Contribuintes que prestaram serviços de assessoria creditícia, gestão de créditos, mercadológica e enquadra-se como factoring;