Entrar/Criar Conta

DECLARAÇÃO DE BENS IMÓVEIS

O proprietário de imóveis com valor superior a R$ 300 mil deve declará-lo na ficha de Bens e Direitos, mediante a inclusão de dados mais detalhados, seguindo as atualizações de 2018. Desde então, informações como data de aquisição, área total, Registro de Inscrição (RGI) ou algum documento que comprove a posse, endereço completo e inscrição do IPTU são obrigatórias na declaração.

Como resgatar dados sobre o imóvel

O registro de imóveis pode ser encontrado no documento de aquisição ou no próprio cartório. Se não lembrar onde registrou, verifique na escritura ou nos cartórios de registro de imóveis de sua cidade.

A metragem pode ser identificada no espelho do IPTU ou na escritura do imóvel. É com lembrar que os imóveis adquiridos ou quitados com o FGTS devem ser declarados na mesma ficha. No campo Discriminação, é necessário informar os valores oriundos do fundo. Na situação em 31/12/2018, somá-los aos já pagos e inserir no campo.

Na ficha de Rendimentos Isentos e Não Tributáveis, informar o valor recebido pelo FGTS. Aquele que optar pelo desconto simplificado pode excluir despesas com taxas, condomínios e impostos dos aluguéis recebidos. Porém, desde que o ônus de tais encargos seja exclusivamente do declarante.

Outra observação importante quanto à declaração de imóveis diz respeito ao IR sobre a venda. Bens vendidos por valores inferiores a R$ 400 mil são isentos do IR por ganho de capital. o mesmo vale para compra de imóveis com o dinheiro obtido na venda, desde que no prazo de até 180 dias após a transação.

Também são isentos imóveis adquiridos antes de 1969, além do desconto progresso no IR sobre bens adquiridos entre 1969 e 1988.

Declaração do imóvel como bem

Um imóvel adquirido é um bem e deve ser declarado como tal. Portanto, o contribuinte deve informá-lo na ficha de Bens e Direitos, com o código específico do bem, de acordo com a definição que consta na escritura do imóvel. Apartamentos, por exemplo, são declarados sob o código 11, para casas, o código é o 12 e para terrenos o código é o 13.

O valor a ser declarado deve ser aquele que contribuinte pagou pelo imóvel até o dia 31 de dezembro do ano anterior, incluindo o Imposto de Transmissão de Bens Imóveis (ITBI), se for o caso, assim como os juros do financiamento e a taxa de corretagem paga negociação do imóvel.

Deve-se declarar o imóvel sempre pelo seu valor de aquisição, sem atualizar o preço por eventuais valorizações ou desvalorizações de mercado. Somente no caso de realização de benfeitorias o preço do imóvel pode ser alterado. Contudo, se forem realizadas reformas é possível acrescentar os gastos ao valor do imóvel, desde que eles possam ser comprovados.

No campo Discriminação devem constar os seguintes dados: se o imóvel foi comprado ou doado, a data da compra ou da doação, quem foi o vendedor ou doador (com CNPJ ou CPF), se está quitado, se foi financiado, em qual banco e quantas parcelas já foram pagas.

Dados obrigatórios a partir de 2018

O programa gerador da declaração de imposto de renda trouxe a obrigatoriedade dos seguintes campos:

Inscrição Municipal (IPTU): Deve ser o número da inscrição cadastral que geralmente vem na guia de arrecadação do IPTU:

Data de Aquisição: Deve ser preenchida a data de aquisição do imóvel.

Logradouro/Número/Complemento/Bairro/UF/Município/CEP: Deve ser preenchido o endereço do imóvel.

Área Total do Imóvel: Deve ser preenchida a área do imóvel em metros quadrados ou hectares.

Registrado no Cartório de Registro de Imóveis: Deve-se especificar se o imóvel é registrado ou não.

Nome Cartório: Para imóveis registrados, deve-se digitar o nome do cartório onde o imóvel foi registrado.

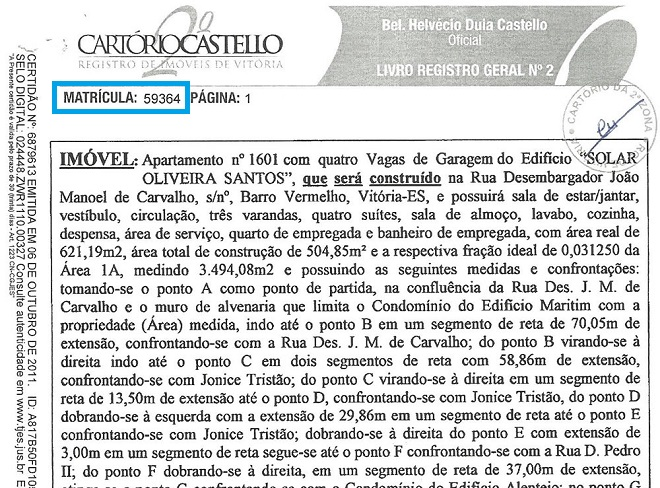

Matrícula do Imóvel: Para imóveis registrados, deve-se digitar o número de matrícula do imóvel.

Registro: Para imóveis não registrados, deve-se digitar o número do registro. O campo de Registro será mostrado para bens no Brasil apenas quando for marcado NÃO para o campo “Registro no Cartório de Registro de Imóveis?”. Ao lado do campo Registro terá um ícone de informação com a seguinte mensagem: “Caso possua algum registro que possa identificar o imóvel, informar no campo Registro e detalhar no campo discriminação”. Exemplo: Registrado no Cartório de Títulos e Documentos sob o registro nº 0000000.

Declaração de imóvel financiado

Financiamento de imóvel no IRPF deve ser declarado na ficha de Bens e Direitos. No campo Discriminação, além de informar que o imóvel foi comprado por financiamento, a data da compra e quem foi o vendedor (com seu CNPJ ou CPF), é preciso informar que ele foi financiado, mencionando o banco que concedeu o crédito, além do número de parcelas já pagas.

Se o imóvel foi financiado no ano anterior, no campo Situação em 31/12 insira 0,00 e em Situação em 31/12 do ano base, oloque apenas o valor já pago pelo imóvel até a data, que seria a soma entre o valor de entrada, o valor das parcelas pagas no ano e os custos extras, como o ITBI e a corretagem pagos em 2017, assim como eventuais reformas.

Se o imóvel foi financiado anteriormente, transporte o valor declarado no ano anterior. Esse processo deve ser repetido enquanto o financiamento durar e até que o imóvel seja quitado. O valor final de aquisição de imóvel será o total desembolsado ao longo dos anos de financiamento.

Declaração de venda do imóvel

Quem vende um imóvel pode precisar pagar até 15% de Imposto de Renda sobre seu ganho de capital. Porém quem usa o dinheiro da venda de um imóvel residencial para comprar outro residencial em até 180 dias não paga imposto nenhum. Pode ser qualquer valor e esta isenção só pode ser usada uma vez a cada cinco anos.

Contudo, o contribuinte precisa gastar todo o dinheiro recebido com a venda da casa antiga na compra do imóvel novo. Se gastar menos terá que recolher 15% de imposto sobre a diferença. Se o valor de venda do imóvel é de até R$ 440 mil então não paga imposto. Mas deve ser o único imóvel em nome do contribuinte e o mesmo não pode ter vendido casas ou apartamentos nos últimos cinco anos.

Muitos contribuintes caem na malha fina ao usar essa isenção porque esquecem que possuem uma fração de outro imóvel. Para calcular o imposto devido, o contribuinte pode baixar o programa Ganhos de Capital (GCAP) da Receita, referente ao ano em que ele fez a venda do imóvel.

Todas as despesas com ampliação ou reforma de um imóvel podem ser somados ao seu valor de compra para abater a base de cálculo do imposto. Porém, o contribuinte precisa informar, anualmente, as quantias gastas com as benfeitorias na ficha Bens e Direitos da declaração. O valor pago à imobiliária pela corretagem na venda do imóvel pode ser descontado. Guarde o recibo. Despesas como taxas de cartório, IPTU ou condomínio não são abatidas.

Se o contribuinte tiver vendido um imóvel no ano anterior, deverá informar a venda na ficha de Bens e Direitos: a coluna referente a 31/12 deverá ser zerada, e no campo Discriminação você deverá declarar que o bem foi vendido. Informe nome e CPF ou CNPJ do comprador e o valor da venda. Se o comprador tiver financiado a compra do bem, informe o nome e o CNPJ do banco que concedeu o crédito.