Entrar/Criar Conta

Impostos Sobre Produtos Industrializados – IPI Legislação Básica

o imposto sobre produtos industrializados (IPI) é obrigados a seguir basicamente pelas seguintes legislação:

a) Art. 153, IV e § 3º, da Constituição Federal

b) Lei nº 4.502/64

c) 4.544/02 que regulamenta a tributação do IPI

d) 4.542/02 aprova a Tabela de incidência do IPI – TIPI

O Imposto sobre Produtos Industrializados é um imposto com características de não-cumulatividade, compensa o que for devido nas entradas de insumo, matéria-prima, adquirida para emprego na industrialização de produtos cuja saída do estabelecimento industrial sejam tributadas.

- O IPI é obrigatório às empresas industriais e as equiparadas a industrial

- O registro da empresa se dá mediante a inscrição na Secretaria da Receita Federal, através do Cadastro Nacional da Pessoa Jurídica, denominado (CNPJ), que é formado por 14 dígitos. Ex.: 02.576.710/0001-01

Contribuinte

São os estabelecimentos industriais e os equiparados a industriais pela Legislação. Os estabelecimentos industriais que realizam as operações de transformação, beneficiamento, montagem, acondicionamento ou reacondicionamento, renovação ou recondicionamento, de que resulte em produto tributado, mesmo que a alíquota seja Zero ou Isento.

Caracteriza Industrialização:

- Transformação: É aplicada sobre matéria-prima ou produtos intermediário, e que o custo na aquisição de outro produto;

- Beneficiamento: É aquela que o montante têm possibilidade em modificar o produto de qualquer forma;

- Montagem: É aquela que compõe um conjunto de produtos e que resulta em um novo produto.

- Acondicionamento ou Condicionamento: É a operação que importe em alterar a apresentação do produto, pela modificação da embalagem, ainda que em substituição da original;

- Renovação ou Recondicionamento: É a operação que aplicada sobre o produto usado ou parte remanescente, renova ou restaura o produto para utilização.

Equiparados a industrial

- Importador: é a personagem que adquire ou recebe diretamente um produto do exterior.

- Comércio atacadista: é os indivíduos que vendem bens de produção a industrial ou revendedor.

Fato gerador

- Na operação em território nacional (interna): A saída de produto do estabelecimento industrial, ou equiparado a industrial.

- Na importação: no despacho fiscal de produto de procedência estrangeira.

Base de cálculo

Operação Interna: O valor total da operação de que desdobra-se até a saída do estabelecimento industrial ou equiparado a industrial;

Na importação: é o preço de venda da mercadoria, somado ao II – Imposto de Importação e demais taxas exigidas (frete, seguro).

Alíquota

- A Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) são várias devendo ser verificadas de acordo com o estado pertencente.

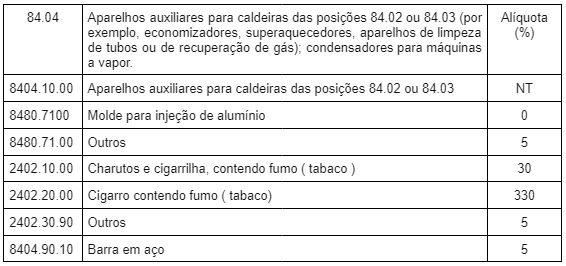

- Determinado produto tanto pode ser isento, não tributado- NT, como também podem ter a alíquota de mais de 300%. Ex.: Cigarro

- Todos os produtos possuem um código de classificação a nomenclatura brasileira de mercadoria (NBM/SH) idêntica a Norma Comum do Mercosul (NCM).

- A alíquota é seletiva em função da essencialidade do produto, quanto maior a importância do produto, menor será o seu percentual de alíquota.

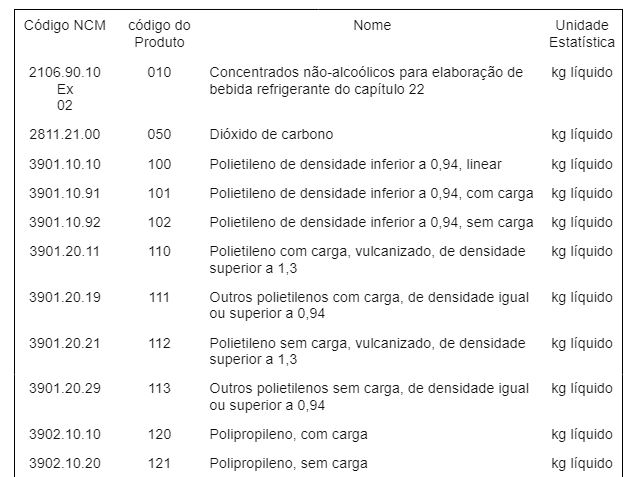

Exemplo:

Tabela de Incidência do IPI - TIPI

Código NCM | código do Produto | Nome | Unidade Estatística |

2106.90.10 Ex 02 | 010 | Concentrados não-alcoólicos para elaboração de bebida refrigerante do capítulo 22 | kg líquido |

2811.21.00 | 050 | Dióxido de carbono | kg líquido |

3901.10.10 | 100 | Polietileno de densidade inferior a 0,94, linear | kg líquido |

3901.10.91 | 101 | Polietileno de densidade inferior a 0,94, com carga | kg líquido |

3901.10.92 | 102 | Polietileno de densidade inferior a 0,94, sem carga | kg líquido |

3901.20.11 | 110 | Polietileno com carga, vulcanizado, de densidade superior a 1,3 | kg líquido |

3901.20.19 | 111 | Outros polietilenos com carga, de densidade igual ou superior a 0,94 | kg líquido |

3901.20.21 | 112 | Polietileno sem carga, vulcanizado, de densidade superior a 1,3 | kg líquido |

3901.20.29 | 113 | Outros polietilenos sem carga, de densidade igual ou superior a 0,94 | kg líquido |

3902.10.10 | 120 | Polipropileno, com carga | kg líquido |

3902.10.20 | 121 | Polipropileno, sem carga | kg líquido |

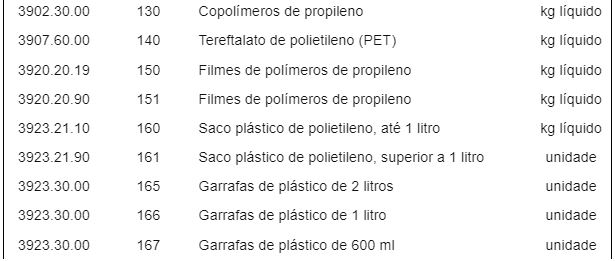

3902.30.00 | 130 | Copolímeros de propileno | kg líquido |

3907.60.00 | 140 | Tereftalato de polietileno (PET) | kg líquido |

3920.20.19 | 150 | Filmes de polímeros de propileno | kg líquido |

3920.20.90 | 151 | Filmes de polímeros de propileno | kg líquido |

3923.21.10 | 160 | Saco plástico de polietileno, até 1 litro | kg líquido |

3923.21.90 | 161 | Saco plástico de polietileno, superior a 1 litro | unidade |

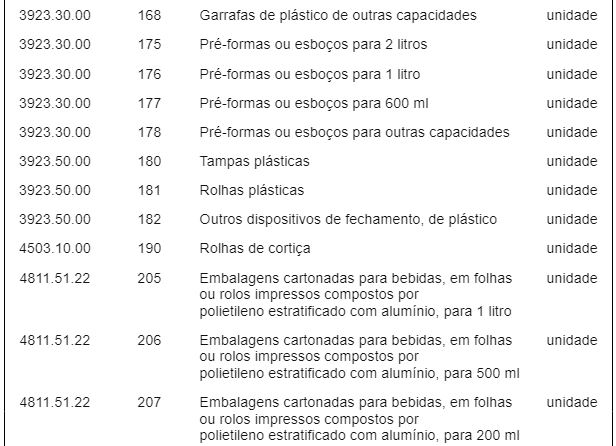

3923.30.00 | 165 | Garrafas de plástico de 2 litros | unidade |

3923.30.00 | 166 | Garrafas de plástico de 1 litro | unidade |

3923.30.00 | 167 | Garrafas de plástico de 600 ml | unidade |

3923.30.00 | 168 | Garrafas de plástico de outras capacidades | unidade |

3923.30.00 | 175 | Pré-formas ou esboços para 2 litros | unidade |

3923.30.00 | 176 | Pré-formas ou esboços para 1 litro | unidade |

3923.30.00 | 177 | Pré-formas ou esboços para 600 ml | unidade |

3923.30.00 | 178 | Pré-formas ou esboços para outras capacidades | unidade |

3923.50.00 | 180 | Tampas plásticas | unidade |

3923.50.00 | 181 | Rolhas plásticas | unidade |

3923.50.00 | 182 | Outros dispositivos de fechamento, de plástico | unidade |

4503.10.00 | 190 | Rolhas de cortiça | unidade |

4811.51.22 | 205 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para 1 litro | unidade |

4811.51.22 | 206 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para 500 ml | unidade |

4811.51.22 | 207 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para 200 ml | unidade |

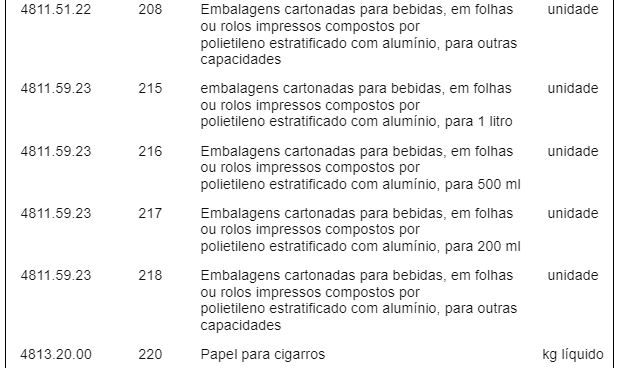

4811.51.22 | 208 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para outras capacidades | unidade |

4811.59.23 | 215 | embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para 1 litro | unidade |

4811.59.23 | 216 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para 500 ml | unidade |

4811.59.23 | 217 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para 200 ml | unidade |

4811.59.23 | 218 | Embalagens cartonadas para bebidas, em folhas ou rolos impressos compostos por polietileno estratificado com alumínio, para outras capacidades | unidade |

4813.20.00 | 220 | Papel para cigarros | kg líquido |

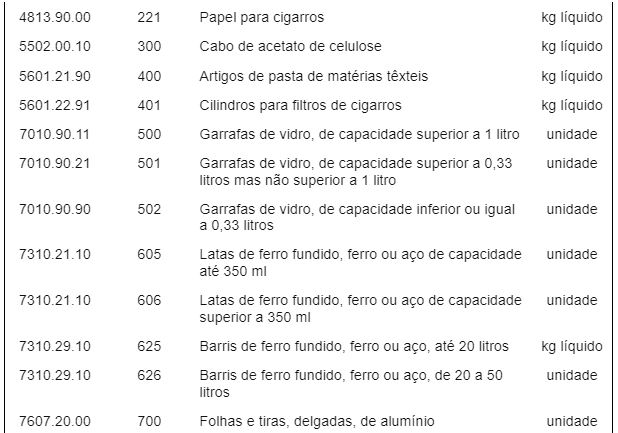

4813.90.00 | 221 | Papel para cigarros | kg líquido |

5502.00.10 | 300 | Cabo de acetato de celulose | kg líquido |

5601.21.90 | 400 | Artigos de pasta de matérias têxteis | kg líquido |

5601.22.91 | 401 | Cilindros para filtros de cigarros | kg líquido |

7010.90.11 | 500 | Garrafas de vidro, de capacidade superior a 1 litro | unidade |

7010.90.21 | 501 | Garrafas de vidro, de capacidade superior a 0,33 litros mas não superior a 1 litro | unidade |

7010.90.90 | 502 | Garrafas de vidro, de capacidade inferior ou igual a 0,33 litros | unidade |

7310.21.10 | 605 | Latas de ferro fundido, ferro ou aço de capacidade até 350 ml | unidade |

7310.21.10 | 606 | Latas de ferro fundido, ferro ou aço de capacidade superior a 350 ml | unidade |

7310.29.10 | 625 | Barris de ferro fundido, ferro ou aço, até 20 litros | kg líquido |

7310.29.10 | 626 | Barris de ferro fundido, ferro ou aço, de 20 a 50 litros | unidade |

7607.20.00 | 700 | Folhas e tiras, delgadas, de alumínio | unidade |

7612.90.19 | 715 | Latas de alumínio de 350 ml | unidade |

7612.90.19 | 716 | Latas de alumínio de outras capacidades | unidade |

8309.10.00 | 800 | Tampas metálicas de cápsulas de coroa | unidade |

8309.90.00 | 801 | Tampas metálicas de cápsulas de rosca | unidade |

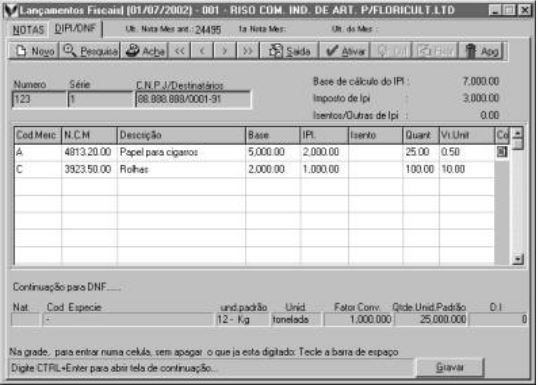

- Para gerar os registros 54 e 75 p/Sintegra (fiscalização).

- É recomendável, porém, não é uma obrigatoriedade para quem precisa do DNF. Se o campo não estiver preenchido, a DNF atribui um código ao produto.

- Não é obrigatório para quem precisa apenas da DIPI.

Para gerar a DNF é necessário :

Cód.Nat : Preencher com o CFOP nos casos de importação. Ex.3.101

- Capacidade Volumétrica: Somente alguns produtos necessitam desse campo conforme consta na tabela dos produtos da DNF

Cód.Espécie : NCM do produto.

Cód.Unidade Padrão: Cada produto tem um código de unidade padrão Exemplo: Garrafões = UN Polipropileno = KG

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}