Entrar/Criar Conta

Orçamento e Finanças Públicas

O papel do Estado nas finanças públicas é essencial para garantir o bem-estar da população e promover o equilíbrio econômico. A atuação estatal se dá por meio da alocação de recursos e da implementação de políticas públicas que visam corrigir as falhas de mercado, promover o crescimento econômico e reduzir as desigualdades sociais.

Finanças Públicas

As finanças públicas estudam como o Estado arrecada e aplica seus recursos. Essa disciplina é parte fundamental da economia, sendo conhecida também como economia do setor público. O foco é garantir que o governo utilize suas receitas de forma eficiente para custear serviços públicos e atender às necessidades da sociedade.

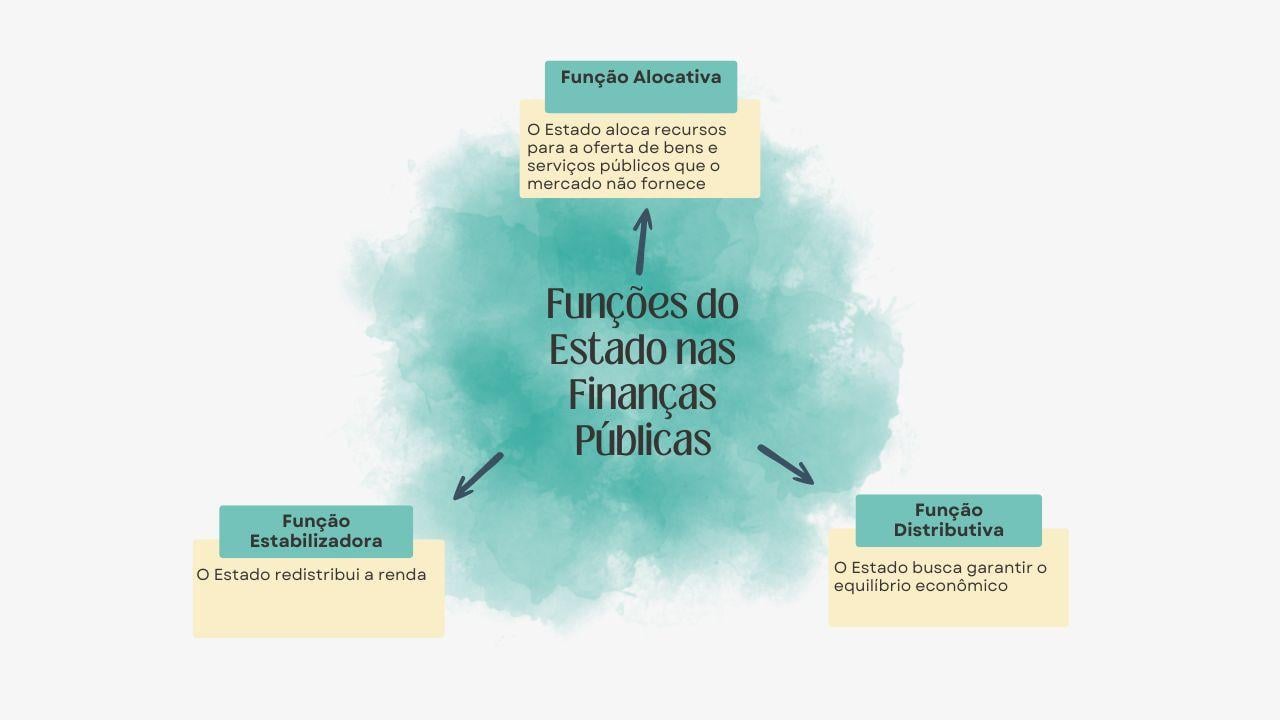

Funções do Estado nas Finanças Públicas

De acordo com a teoria econômica, o Estado desempenha três funções principais no âmbito das finanças públicas: alocativa, distributiva e estabilizadora. Essas funções são essenciais para entender a importância das finanças públicas.

O orçamento público é uma ferramenta essencial para a administração pública, servindo como o principal documento de políticas públicas. Através dele, o governo define suas prioridades e direciona os recursos necessários para implementar suas políticas. Este capítulo abordará os principais conceitos e dimensões do orçamento público, além das espécies orçamentárias adotadas no Brasil.

Conceito de Orçamento Público

O orçamento público é o ato que prevê as receitas e fixa as despesas para um período determinado, geralmente de um ano, com o objetivo de financiar os serviços públicos e implementar políticas econômicas e sociais. Segundo a Constituição Federal de 1988, ele deve ser apresentado pelo Poder Executivo e aprovado pelo Poder Legislativo, sendo regulamentado pelas leis do Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

Resumidamente, o orçamento é um plano contábil que expressa como o governo arrecadará e gastará os recursos financeiros em um período de tempo, permitindo o funcionamento da máquina pública.

Dimensões do Orçamento Público

O orçamento público possui diversas dimensões que refletem diferentes aspectos da sua natureza e função:

Dimensão Jurídica: O orçamento tem caráter de lei, estabelecendo limites para governantes e servidores públicos no que diz respeito à execução de receitas e despesas.

Dimensão Econômica: O orçamento é uma ferramenta de planejamento econômico, influenciando a alocação de recursos e a condução da política fiscal e monetária do país.

Dimensão Política: A destinação de recursos reflete as escolhas políticas do governo, revelando as prioridades da gestão e o impacto de diferentes grupos de pressão sobre as decisões orçamentárias.

Tipos de Orçamento Público

Os tipos de orçamento público variam conforme o regime político e o sistema de governo. No Brasil, já vivenciamos três modelos principais ao longo da história:

- Orçamento Legislativo: O Poder Legislativo é responsável por elaborar, votar e controlar o orçamento, cabendo ao Executivo apenas a sua execução. Este modelo vigorou no Brasil durante a Constituição de 1891.

- Orçamento Executivo: O Poder Executivo detém total controle sobre a elaboração, votação, execução e controle do orçamento, como ocorreu no regime da Constituição de 1937.

- Orçamento Misto: Modelo adotado atualmente, em que a elaboração e execução são responsabilidade do Poder Executivo, mas a aprovação e o controle ficam a cargo do Poder Legislativo. Esse formato está previsto na Constituição Federal de 1988.

Espécies de Orçamento

Existem diversas espécies de orçamento utilizadas no setor público, cada uma com características específicas. As mais relevantes são:

- Orçamento Tradicional: Baseado na previsão de receitas e despesas com foco no controle dos gastos públicos. É um modelo mais simples e tradicional, sem forte vinculação a metas de desempenho.

- Orçamento-Programa: Prioriza a realização de metas e objetivos, integrando o planejamento estratégico com a execução orçamentária. Adotado no Brasil a partir da Lei 4.320/1964, é o modelo mais utilizado atualmente.

- Orçamento Base-Zero: Desconsidera os gastos do ano anterior e exige que cada item de despesa seja justificado do zero, promovendo maior eficiência no uso dos recursos públicos.

- Orçamento Participativo: Modelo que envolve a participação direta da população na elaboração do orçamento, garantindo maior transparência e inclusão social nas decisões sobre alocação de recursos.

Este artigo pertence ao Curso Administração Pública

Curso GRÁTIS sem mensalidade, sem taxa de matrícula.COMENTÁRIOS

5.0

12.743 Avaliações

Curso maravilhoso. Gostei muito de poder estudar por aqui, farei mais cursos, e índico a todos que facão também, parabenizo Curso Escola Educação. Toda a equipe técnica está de parabéns.

Curso maravilhoso. Gostei muito de poder estudar por aqui, farei mais cursos, e índico a todos que facão também, parabenizo Curso Escola Educação. Toda a equipe técnica está de parabéns.