Entrar/Criar Conta

Comissões, Gratificações, Prêmios e Bonificações: Diferenças e Regras

Além do salário base, muitos trabalhadores recebem valores adicionais que servem como estímulo à produtividade, reconhecimento de desempenho ou compensação por atividades específicas. Esses valores podem ser pagos em forma de comissões, gratificações, prêmios ou bonificações, e devem estar corretamente registrados na folha de pagamento, respeitando a legislação trabalhista.

Embora pareçam semelhantes, cada um desses itens possui características distintas, tanto na forma de pagamento quanto na sua natureza jurídica. Entender a diferença entre eles é essencial para evitar erros no cálculo da remuneração e nas obrigações fiscais da empresa.

1. Comissões

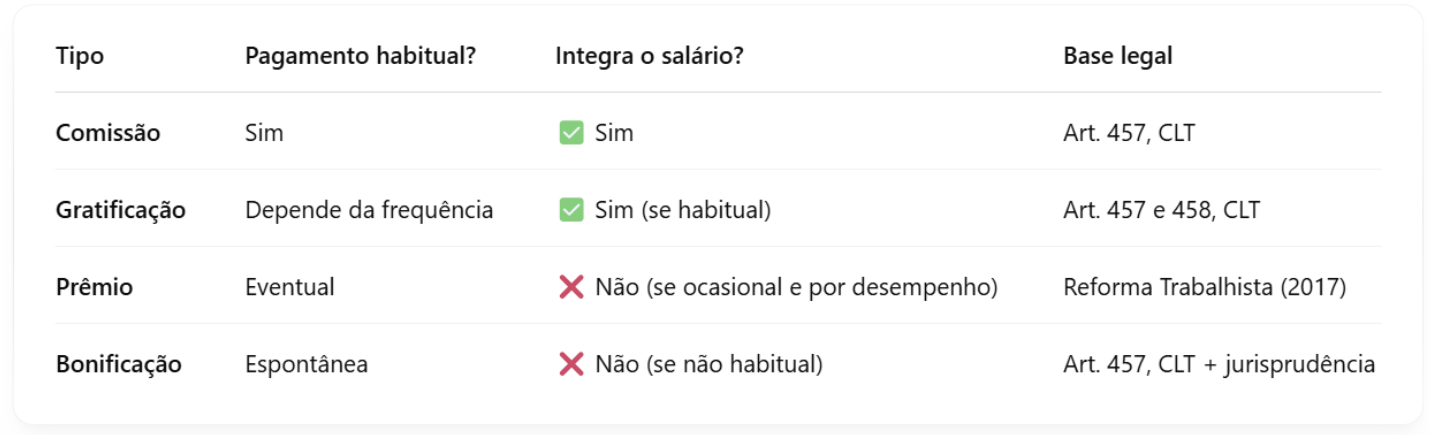

As comissões são valores pagos de forma proporcional ao desempenho do trabalhador, geralmente com base em vendas ou negócios fechados.

Características:

- Previstas no contrato de trabalho ou convenção coletiva

- Podem ser a única forma de remuneração (salário comissionado) ou somadas ao salário fixo

- Integram a remuneração para cálculo de férias, 13º salário, FGTS, INSS e rescisão

- Devem ser lançadas na folha de pagamento com base nos valores gerados no período

Exemplo: um vendedor que recebe 5% de comissão sobre cada venda realizada.

2. Gratificações

As gratificações são valores pagos ao empregado por motivos específicos, como funções de confiança, desempenho excepcional ou cumprimento de metas. Podem ser espontâneas (por decisão da empresa) ou previstas em contrato.

Características:

- Podem ser eventuais ou mensais

- Se forem pagas com regularidade, passam a integrar o salário para efeitos legais

- Sujeitas a encargos trabalhistas e previdenciários

Exemplo: um supervisor que recebe gratificação mensal por cargo de chefia.

3. Prêmios

Prêmios são valores pagos como forma de reconhecimento ou incentivo, geralmente atrelados a resultados, metas ou atitudes positivas no ambiente de trabalho.

Características:

- Devem ser pagos por desempenho excepcional ou além do esperado

- Se forem pagos com frequência ou sem justificativa, podem ser considerados parte do salário

- A Reforma Trabalhista (Lei 13.467/2017) permite que prêmios eventuais não integrem o salário, desde que sejam pagos com critérios claros e por produtividade diferenciada

Exemplo: um prêmio de R$ 500 por atingir 100% de metas trimestrais.

4. Bonificações

Bonificações são valores concedidos de forma espontânea pela empresa, normalmente como um gesto de reconhecimento geral ou coletivo — por exemplo, ao final do ano, após um bom período de lucros.

Características:

- São voluntárias e não obrigatórias

- Se pagas de forma eventual e sem vínculo contratual, não integram o salário

- Bonificações recorrentes podem gerar interpretação judicial de habitualidade, incorporando-se à remuneração

Exemplo: uma bonificação de fim de ano paga a todos os funcionários como agradecimento pelos resultados alcançados.

Comissões, gratificações, prêmios e bonificações são instrumentos poderosos de valorização e motivação dos colaboradores. Cada um possui regras específicas de aplicação, cálculo e impacto na remuneração, e seu uso deve ser feito com clareza e respaldo legal para garantir transparência e evitar passivos trabalhistas.

Profissionais de RH e Departamento Pessoal devem estar atentos à frequência, critérios e natureza jurídica desses pagamentos para garantir conformidade com a CLT e evitar interpretações equivocadas.