Entrar/Criar Conta

Guia de Informação e Apuração do ICMS ( GIA)

O Guia de Informações e Apuração do ICMS é a entrega das informações fiscais, uma das principais obrigações que devem ser realizadas pelos contribuintes do ICMS.

Abaixo, visualiza-se algumas fichas com preenchimentos da GIA.

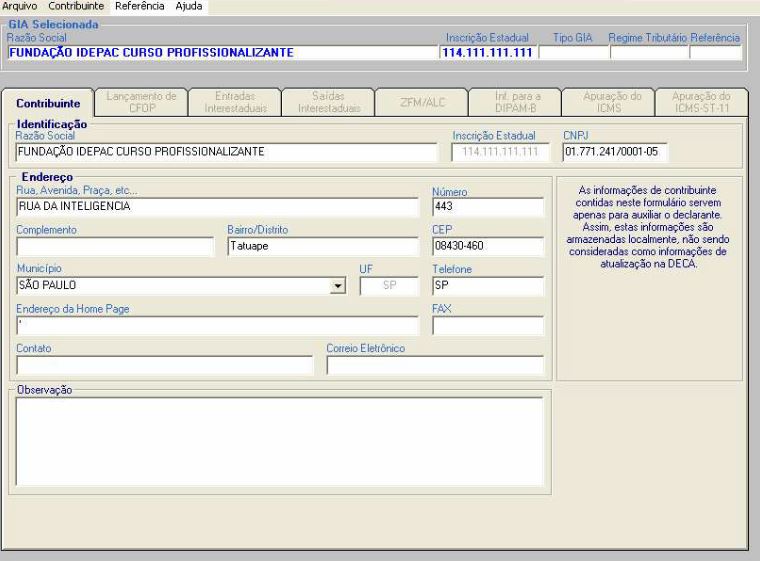

1º ficha: Identificação do contribuinte

Aviso: Esta ficha deverá ser preenchida com os dados cadastrais do contribuinte.

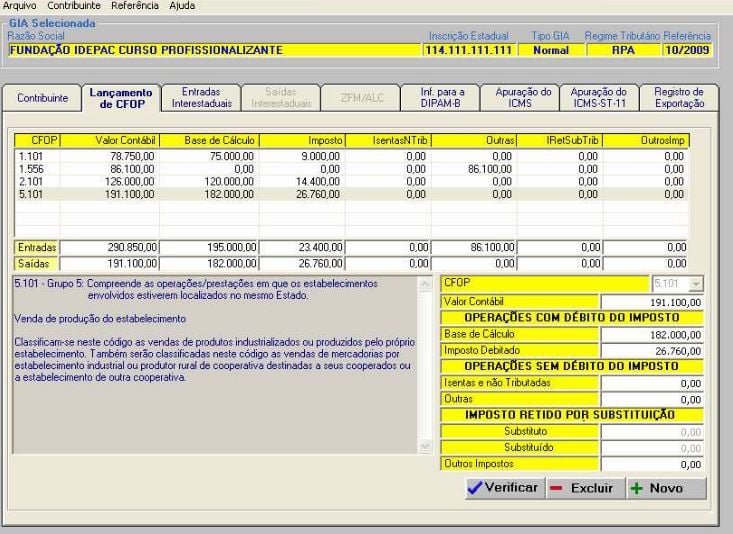

2ª Ficha: Lançamento de CFOP

Observações:

1. Nesta ficha deverão ser discriminados os valores das entradas interestaduais, por Estado de origem das mercadorias.

2. Esta ficha será habilitada quando houver lançamento de valores nos CFOPs correspondentes a operações interestaduais.

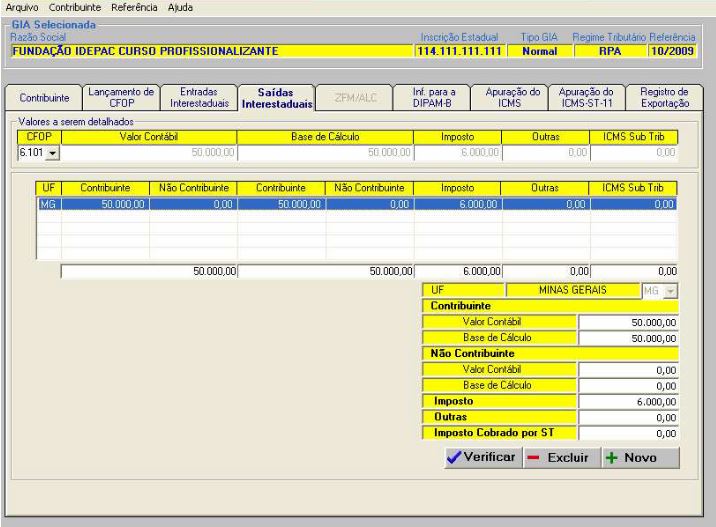

3ª ficha: Saídas Interestaduais

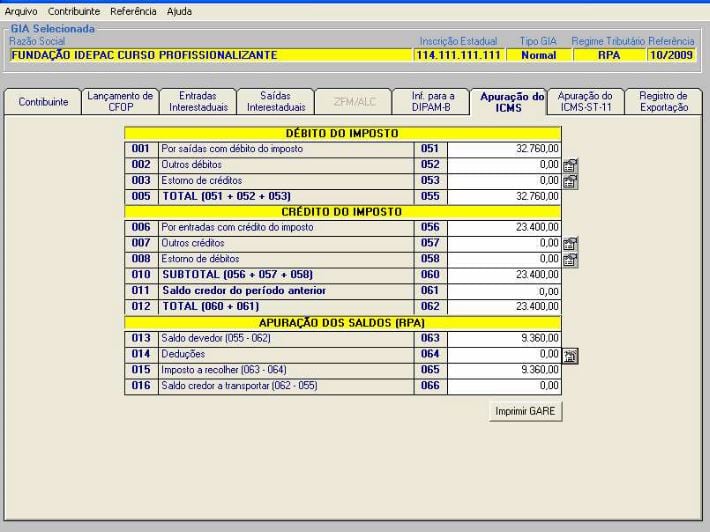

4º Ficha: Ficha de apuração do ICMS

Esta ficha será demonstrada os valores de entrada e saída, que representa a apuração do ICMS.

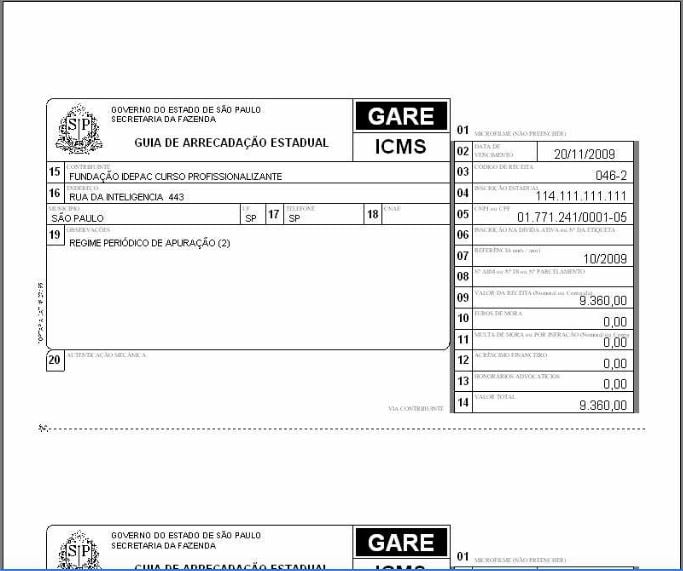

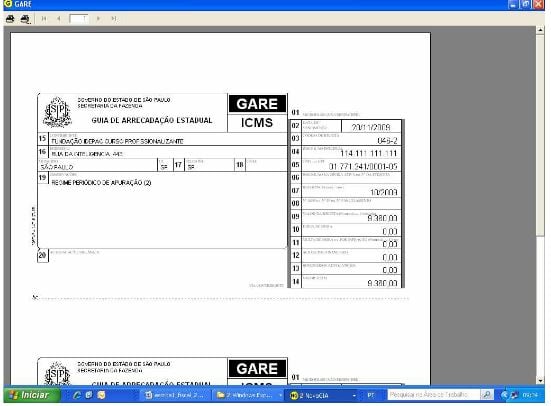

5º Ficha: Guia de Arrecadação Estadual – GARE-ICMS

Observação: Após a apuração do ICMS, quando o saldo for devedor, será habilitada a opção para impressão da GARE-ICMS, conforme o modelo apresentado.

{kind=link}

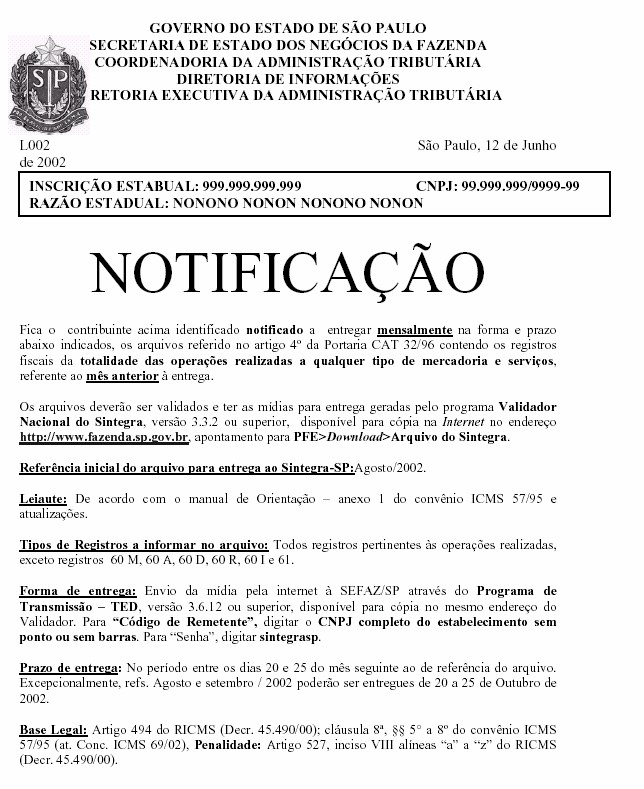

Sintegra – Arquivos Magnéticos

A Portaria CAT 32/96 foi alterada pela Portaria CAT 92/02 dispõe que o Sintegra é uma obrigação acessória, onde deve ser entregue através de arquivo magnético.

Definida no Art. 1° da Portaria CAT 92/96 -Convênio ICMS 57/95 -, é um arquivo que deve ser entregue pelos contribuintes usuários de processamento eletrônico de dados, deverão saber os seguintes tópicos:

- o contribuinte que emitir documento fiscal e / ou escriturar livro fiscal com equipamento de informática (computador e/ou impressora);

- o contribuinte que utiliza equipamento emissor de cupom fiscal que tenha condições de gerar arquivo magnético quando conectado a outro computador;

- o contribuinte que mesmo não possuindo sistema eletrônico de processamento de dados próprio, utilize serviços de terceiros com essa finalidade (por exemplo, os serviços prestados por escritório contábil).

O § 7º do artigo 4º da Portaria CAT 32/96 foi alterado com redação dada ao parágrafo pelo artigo 1º da Portaria CAT 108/07. Assim, descreve que se aplica também ao contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - “Simples Nacional” o que antes não era obrigatório para micro empresas ME e empresas de pequeno porte EPP.

Tipo de arquivo a ser entregue

- Interestadual: Os arquivos que foram diretamente enviados para as Unidades Federadas com as quais realizaram operações (cláusula 8ª do Convênio ICMS 57/95, atualizado pelo Convênio ICMS 69/02) se os contribuintes pertencerem ao estado de São Paulo e realizaram operações com outras unidades federadas e que não foram notificado a entregar arquivos ao Sintegra-SP.

- Totalidade das Operações: Todos os dados devem estar informados em um único arquivo, exceto se o volume de dados impedir a geração do próprio arquivo, caso ocorra esse problema deve ser contatado o Sintegra/ SP. é um arquivo que deverá ser transmitido apenas para a Secretaria da Fazenda do Estado de São Paulo que tem a responsabilidade de repassar as informações das operações interestaduais às demais Secretaria da Fazenda. Deve conter neste arquivo as operações realizadas sob CFOP não importando se elas são internas ou externas, dentro do estado de São Paulo ou em outros estados, saídas, com exterior, transferência, compras e devoluções.